예스코 홀딩스 유상증자 세 번 참여 뒤 두 차례 유상감자로 돌려받아 직원 2명 예스코 컨설팅에 투자사업도 주거니 받거니 하다. 자세한 내용을 알아보도록 하겠습니다.

예스코 홀딩스 로고 이미지와 회사 제품 이미지 출처: 예스코 홀딩스 홈페이지

예스코 컨설팅이라는 회사가 지난 10일 유상감자를 한다는 공시를 하였습니다.

예스코 컨설팅은 LS그룹의 과게 회사 예스코 홀딩스가 지분율 100%로 지배하고 있는 비상장사입니다. 예스코 홀딩스는 예스코라는 또 다른 비상장사도 완전자회사 (지분율 100%)로 두고 있습니다.

즉 예스코 컨설팅과 예스코는 모회사 예스코 홀딩스 밑에 나란히 있는 자회사입니다.

예스코라는 단어가 익숙하신 분들도 많으실 것입니다.

예스코는 서우시 성동구, 중구, 광진구 등 일부 지역과 경기도 구리시, 남양주시 등에 도시가스를 공급하는 사업을 하고 있습니다.

그러데 비상장사의 감자 공시를 살펴보는 이유, 궁금하실 것입니다.

유가증권시장 상자사이자 모회사인 예스코 홀딩스와 흥미로운 거래 관계가 이어지고 있기 때문입니다. 지금부터 자세히 알아보도록 하겠습니다.

그런데 비상장사의 감자공시를 살펴보는 이유는 유가증권시장 상장사이자 모회사인 예스코 홀딩스와 흥미로운 거래 관계가 이어지고 있기 때문입니다.

1. 감자로 모회사에 돈을 갚다.

예스코 컨설팅은 감자 중에서도 대가를 지불하는 유상감자를 하기로 했습니다.

자본금은 발행 주식수×액면가로 이루어집니다.

주식수를 줄이면 자본금이 줄고 우리는 이것을 자본금을 감소시킨다는 뜻에서 '감자'라고 불려지고 이때 줄어든 주식 수만큼 기존 주주에게 대가를 지불하면 유상감자, 대가를 지불하지 않으면 무상감자라고 합니다.

돈이 없는 회사는 자본 총계보다 자본금이 커지는 자본 잠식 상태를 막기 위해 무상감자를 많이 하고 있고 예스코 컨설팅은 총 발생주식수 (94만 9500주)의 3분의 1이 넘는 34만 9500주를 없애기로 했습니다. 없어지는 주식수만큼 대가를 주는 유상감자이기 때문에 1주당 2만 1666원을 ㅣㄱ존 주주에게 지불할 예정이라 합니다.

유상자 대가로 지분율 100%주 주인 예스코 홀딩스는 75억 원의 현금을 확보할 수 있습니다.

예스코 컨설팅은 이번 유상감자를 진행하는 이유를 과거 진행한 유상증자 목적 달성에 따른 주주 출자금 일부 상환 및 주주가치 제고 때문이라고 밝혔습니다.

-주주가치 제고: 교과서적인 이야기를 빼면 결국 유상증자로 지원받은 돈을 모회사에 다시 갚는 것이 이번 감자에 목적이라는 뜻입니다.

2. 예스코 홀딩스, 컨설팅에 3차례 유상증자 지원하다.

예스코 홀딩스는 사회 예스코 컨설팅을 만든 직후 곧바로 유상증자로 자금을 지원해 줬습니다.

2018년 2월 1일 예스코 컨설팅을 설립하고 일주일밖에 지나지 않은 2월 8일 예스코 홀딩스는 80만 주 유상증자에 참여했으며 이때 들어간 자금이 397억 원이며 8개월이 지난 뒤 예스코 홀딩 스는 예스코 컨설팅의 2차 유상증자에 뛰어들었습니다.

2차 유상증자에선 예스코 컨설팅 신주 72만 주를 매입하고 301억 원을 썼습니다.

1년 뒤인 2019년 11월 예스코 홀딩스는 세 번째 유상증자에 참여해서 이때는 39만 주 신주 174억 원을 주고 확보해서 예스코 홀딩스는 2년 동안 자회사 예스코 컨설팅의 유상증자에 3번 참여하면서 총 873억 원을 지원해준 것이 됩니다.

1,2,3차 유상증자 다시 컨설팅의 유상증자신주 대금은 각각 1주당 4만 9671원(1차),4만 1849원(2차), 4만 4732원(3차), 참고로 유상증자 회차에 따라 신주 대금이 다른 이유는 예스코 컨설팅의 순자산액이 달랐기 때문입니다.

예스코홀딩스 예스코컨설팅 유상증자관계 표 이미지 출처 : 예스코 홀딩스

3. 투자한 돈이 두 차례 유상감자로 다시 돌려받다.

예스코 홀딩스는 ls그룹에 속하지만 도시가스사업을 하는 예스코를 중심에 두고 투자자 사업을 하는 중간 지주사입니다. 지주사는 투자사업을 주로 하기 때문에 예스코 홀딩스가 자회사인 예스코 컨설팅의 유상증자에 참여하는 것은 별 문제 될 일이 아닙니다.

모회사로부터 자금을 융통받은 예스코 컨설팅은 이번 유상감자(34만 9500주 소각 76억 원) 뿐만 아니라 이미 지난해 1차 유상감자를 통해 목회에 투자금을 돌려줬습니다. 이때는 무려 116만 500주를 소각하고 총 486억 원을 돌려줬습니다.

결국 모회사 예스코 홀딩스는 세 차례에 걸친 유상증자로 자회사 예스코 컨설팅에 873억 원을 투자했고, 이후 두 차례의 유상감자로 투자한 금액(873억 원)의 64%(562억 원)을 돌려받은 것입니다.

참고로 1차 유상감자 때 소각대금은 1주당 4만 1855원이었으나 , 2차 감자 때 소각대금은 1주당 2만 1666원으로 절반 이상 가격이 떨어졌습니다.

이는 오해 예스코 컨설팅의 자본금이 지난해보다 줄었기 때문이며 따라서 자본금을 기준으로 결정하는 소각대금도 줄어든 것입니다.

그럼 모회사로부터 투자받은 돈을 다시 돌려줄 만큼 예스코 컨설팅이 성장을 한 것일까? 하는 의문이 들기 마련입니다.

4. 예스코 홀딩스와 컨설팅의 내부 거래하다.

예스코 컨설팅의 주요 사업은 경영자문과 부동산업, 최세영 예스코 홀딩스 사내이사가 예스코 컨설팅의 대표이사입니다.

대표이사와 직원 1명, 총임직원이 2명인 회사입니다.

그런데 예스코 컨설팅은 본업보다 주로 사모펀드 등 금융상품 투자로 돈을 벌고 있는 상황이며

2021년 감사고 보서를 보면, 본업으로 벌어들인 매출액은 0원이며 금융수익(펀드 투자 등)은 134억 원을 기록했습니다. 영업외 수익도 23억 원으로 본업으로 버는 매출보다 많은 상황입니다.

사실상 본업으로 제대로 된 돈을 벌지 못하고 있는 상황입이다.

눈에 띄는 점은 지주회사인 예스코 홀딩스는 예스코 컨설팅이 먹고살 수 있도록 금융상품도 수차례 넘겨줬다는 점입니다. 특히 2018년 2월 설립 후 8개월이 지난 10월 집중적으로 예스코 홀딩스가 봉 유중이던 사모펀드 지분 4개(183억 원 규모)를 네 차례에 예스코 컨설팅은 2021년과 올해 모회사 예스코 홀딩스에게 두 차례 유상감자로 투자금을 돌려주는 과정에서 투자하고 있던 두건의 금융 상품도 함께 예스코 홀딩스에 넘겼다고 합니다.

- 2021년 8월 172억 원

-2022년 5월 72억 원

결과적으로 3번의 유상증자(873억 원, 모회사→자회사), 2번의 유상감자(562억 원, 자회사→모회사), 6번의 금융상품 양수도 거래(427억 원, 모회사↔자회사)가 나타난 것입니다.

5. 이러한 거래의 이유를 알아보자.

예스코 홀딩스는 본업을 제대로 하지 못하고 있는 자회사 에스코 컨설팅과 외 이런 거래를 하고 있을까?

5-1. 예스코홀딩스 관계자 의견

코로나 19 여파로 대외 환경이 어려워지면서 부동산 가격이 오르니 임대업을 하기에 어려워졌고 경영자문도 쉽지 않았다고 해명하고 금유 상품 등 내부 거래도 예스코 컨설팅이 사업목적을 지속하기 어려웠다 말하며 모회사가 도움을 준 것이라 말하고 있습니다.

다만 예스코 홀딩스가 예스코 컨설팅에 집중적으로 투자하던 사모펀드 지분을 시기는 2018년 10월로 아직 코로나 19 영향이 미치지 않았던 시점임에는 틀림없는 사실입니다.

더욱이 본업이 아직 자리잡지 못한 자회사로부터 유상감자로 다시 투자금을 돌려받는 일은 의문이 들 수밖에 없으며 이에 대해 자회사가 제대로 돈을 벌지 못하고 있는데 투자하는 것은 오히려 문제가 될 수 있습니다.

자회사의 원활한 운영위해 세 차례에 걸쳐 유상증자로 지원했습니다. 유상감자로 투자금을 다시 회수하고 수익기반인 금융상품마저 양도받는 것은 자회사를 제대로 성장시키겠다는 계획과는 거리가 먼 거래인 셈입니다.

공정 자동화 시스템의 설계부터 제어, 구축, 유지보수까지 대응할 수 있는 기술력을 확보하고 있으며, 이를 바탕으로 2차 전지, 반도체, 디스플레이, 유통, 기타 제조 등 다양한 산업에 적용되는 공정 자동화 시스템을 개발, 생산 및 납품하고 있습니다.

SFA 회사로고 및 사업분야 이미지 출처: SFA

1.SFA 기업 개요

SFA는 한화 에어로스페이스의 전신인 삼성항공 자동화사업부에서 1998년 12월 18일 종업원 지주 회사로 분사하였고 2001년 12월 18일 코스닥 시자에 상장되었습니다. SFA는 디스플레이 산업에서 고객사가 필요로 하는 물류시스템 및 생산자동화 시스템을 공급하여 주요 매출을 시현하여 왔습니다. 또한 해당 산업 내 전·후 공정 및 물류 관리 등을 아우르는 폭넓은 품목 포트폴리오를 확보하여 제조라인 턴키 PJT에 대응할 수 있는 기술력을 갖추고 있습니다.

한편 공정 자동화 시스템 구축에 대한 축적된 기술 및 노하우 2차 전지, 반도체, 유통, 기타 제조(식품, 유제품, 타이어, 석유화학, 제약, 의류, 화장품, 자동차 등 산업의 공정 시스템에 도입하여 사업영역을 확대함으로 써 매출 다변화 및 실적 변동성 완화 체제를 구축하였습니다.

또한 SFA는 국내·외 연결 종속회사 (주) SFA반도체, 에스엔 유프 라 시전(주), 에스에프에 이서ㅓ비스(주), (주)둔포 기계 등)

와 해외 고객사 관리, 특정 장비 특화 제작 등의 전략적 제휴를 통해 기반 사업 지원체제를 구축하고 있으며, 반도체 후공정 패키징 사업을 포함한 다각화된 사업을 영위하고 있습니다.

2. 실질적 사업구조 전환기에 접어든 실적 현황입니다.

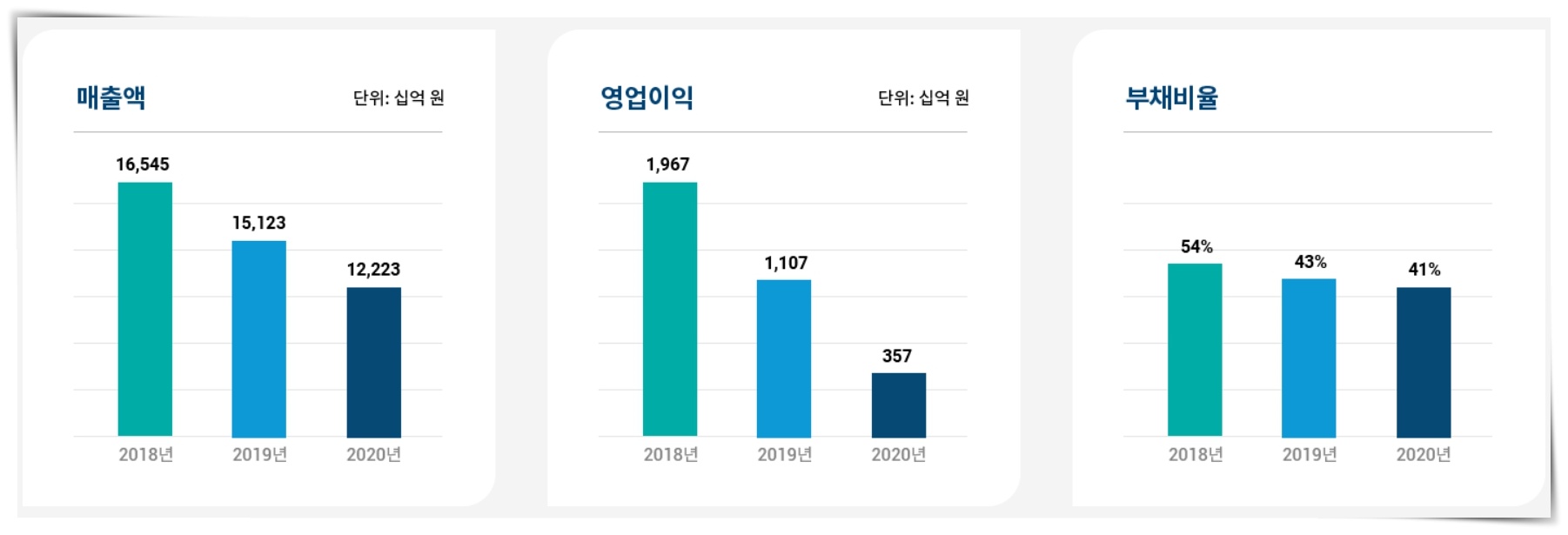

사업보고서(2021년 1월 12일)에 의하면 SFA의 2021년 매출액은 1조 5,649.4억 원으로 전년 대비 0.9% 증가하였습니다.

코로나19의 영향으로 움츠러들었던 전기, 전자 제조산업 전반의 투자 및 생산, 공급이 회복세를 나타내며 2021년 매출실적은 소폭 성장세를 나타내었습니다.

2021년 사업부문별 매출실적을 살펴보면, 반도체 패키징 사업부문은 40.9%로 파악됩니다. 최근 3개년 제조장비 사업부문의 매출액은 소폭 하락세를 나타내고 있으나 이는 디스플레이 산업 내 신규 설비투자 역동성 저하에 따른 것으로 2차 전지 제조장비 중심의 사업구조 전환 시도에 따라 2차 전지 산업 내 장비 투자 증대 전망 속 제조장비 부문 매출실적 회복세가 전망됩니다.

한편, 반도체 패키징 부문은 온라인 언텍트 생활권 하에서 다양화된 수요처로부터 메모리 반도체 수요가 증가하고 있습니다. 반도체 산업 내 주요 시장인 미국 시장 내 생산 역량 제고의 필요성이 대두되는 등 수요/공급 측면의 복합적인 요소로부터 기인한 전방 산업의 성장세 가운데 패키징 수요 증가에 따라 2021년 전년대비 11.9% 증가한 매출실적을 기록하였습니다.

한편, SFA가 영위 중인 제조장비 사업의 부문별 수주실적 및 매출실적 비중을 살표 보면, 2차 전지 및 반도체 제조장비 부문 중심의 비디스플레이 부문 증가세에 따른 실질적 사업구조 전환을 확인할 수 있습니다. 비디스플레이 제조장비 사업분은 스마트 팩토리 구현 기술을 기반으로 2021년 기준 71%의 수주량 및 56%의 매출액 비중을 차지하고 있습니다. 특히 2차 전지 사업부문의 수주량은 2021년 전체 수주량의 28%로 나타났으며, 이는 기존 기반 사업부문인 디스플레 부문(29%)과 동등 수준이며, 향후 더 높아질 전망이라 합니다.

3. 전방 시장 성장세에 SFA기술 제품 수요 증가 전망하다.

2차 전지 및 반도체 제조장비 사업부문 집중 육성을 통해 디스플레이 제조장비 부문 중심의 사업구조에서 비디스플레이 부문 중심의 사업전환을 도모하고 있습니다. 비디스플레이 사업부문 중 높은 기술개발 수준을 바탕으로 실질적 사업구조전환을 이끌고 있는 것은 2차 전지부문이며, 이에 따라 해당 부문의 전방시장인 2차 전지 시장의 구조, 특성, 전망 등을 고려하여 향후 성장 가능성을 가장 직관적으로 살펴볼 수 있습니다.

2차 전지 생산을 위한 물류시스템, 자동화 제조장비 등을 포함한 2차 전지 장비 시장은 2차 전지 최종 수요처 및 2차 전지 제조사의 장비 투자에 직접적인 영향을 받습니다. 장비 시장에서는 최종 제품의 개발 및 생산 주기에 따라 6개월~1년 정도 선행해 신규 장비 개발 및 이를 위한 투자가 이루어지고 있으며, 이에 따라 장비 제조사의 매출 추이가 등락하는 현상을 나타냈습니다.

KDI 경제정보센터의 2차 전지 산업 발전 전략 보고서(2021.07)에 따르면, 현재 2차 전지의 글로벌 시장규모는 2020년 461억 달러 규모로 향후 전기차 보급 확대에 힘입어 연평균 22.5% 성장해 2030년 3,517억 달러 규모로 확대될 전망이라 합니다.

소형 IT기기용, 전기차용, ESS을 포함한 전체 2차 전지 시장 중 전기차용 2차 전지의 비중은 2020년 기준 약 65.9%로, 10년 후에는 전기차용 2차 전지의 비중이 86.6%로 성장할 것으로 예측되고 있습니다. 전기차의 개발 및 보급이 2차 전지 시장 전채를 견인하고 있는 것으로 보입니다. 2차 전지 시장의 지속적인 성장 전망 가운데 용도별 다양한 크기의 2차 전지 개발 및 성능 향상에 대한 수요 증가로 인해 대규모 신규 설비 증설이 따를 것으로 예상되며, 이에 따라 2차 전지 장비 시장 또한 크게 확장될 것으로 전망됩니다.

또한 현제 2차전지 시장 내 가장 큰 비중을 차지하고 있는 잔기 차 부문에 적용되는 중대형 2차 전지 수요 가장 높아, 국내 및 해외 2차 전지 제조 사또 한 중대형 전지의 제조 및 이송, 검사장비에 대한 신규 투자를 진행하고 있습니다.

특히 중대현 2차 전지의 경우 안정성에 대한 이슈로 인해 공정라인 당 검사장비의 수가 더욱 증가학 것으로 예상되고 있고 소형 2차 전지의 비해 단위 중량이 크므로 정확한 이송 및 적재가 필요하여 생산공정 내 대형 물류, 공정 자동화 시스템의 적극적 도입이 추진될 것으로 보입니다. 중소벤처 기업부의 중소기업 전략기술로드맵 보고서(2021~2023)에 따르면, 2차 전지 제조장비 및 측정장치의 세계 시장 규모는 2020년 5,449억 달러에서 연평균 12.1%로 성장하여 2024년, 7,619억 달러를 형성할 것으로 전망되며 국내 시장 규모는 2020년 1조 1,116억 원으로 연평균 31.3%로 성장하여 2024년에는 2조 8,150억 원의 규모를 형성할 것으로 전망됩니다.

■글로벌 (좌) 국내(우) - 2차전지 제조장비 및 측정장치 시장규모 단위: 억 달러, 억 원

글로벌 (좌) 국내(우) - 2차전지 제조장비 및 측정장치 시장규모 그래프 이미지 출처:중소기업 전략기술로드맵 (2차전지)

국내 2차 전지 장비 시장에 진출한 코스닥 상장사 중 SFA와 같은 2차 전지 공정 자동화 설비 제조업을 주력 사업으로 영위하는 기업으로 코원 테크, 엔에스, 디에이 테트놀로지, 하나 기술들이 있으나 전체 사업규모 및 매출실적 기준 SFA는 상기 기업들 대비 월들한 수준입니다. 각 기업의 2021년 제조장비 사업부문 매출액 9,242.9억 원 동부문 내 2차 전지 매출 비중 0.22가 됩니다.

또한 코원 테크는 1,063.5억 원, 엔에스는 461.2억 원, 하나 기술은 1,130,0원의 매출액을 기록하였습니다. 이처럼, SFA의 매출 규모가 경재사가 대비 큰 폭으로 상회하는 것으로 파악됩니다.

한편 2021년 수익성을 비교해 보면, 동사의 매출액 영업이익률이 12.3%, 코원 테크의 경우 5.4%, 엔에스의 경우 5.1%, 하나 기술의 경우 -3.3%로 나났으며, 코로나 19 기저효과 등으로 인해 동 업종 내 전반적으로 수익성이 향상된 것으로 파악됩니다.

가장 높은 수익성을 시현하여 경쟁업체 대비 상대적으로 양호한 수익구조를 유지하고 있는 것으로 파악됩니다.

■국내 주요 2차 전지 공정 장비 제작 업체 현황

국내 주요 2차전지 공정 장비 제작 업체 현황 출처 : 각사 홈페이지

4. 스마트 팩토리 구축을 위한 요소기술 고도화를 통해 전방산업 수요에 대응하다.

디스플레이 제조장비 사업부문의 성장과 함께 외형 성장을 이루었고, 진기, 전자 산업 내 동향 변화에 따라 중장기 성장전략으로 2차 전지 및 반도체 산업용 제조장비로 대표되는 비디스플레이 사업부문의 확대를 계획하고 있습니다. 또한, 전사업 부문을 통해 해당 제품의 대량생산을 위한 물류시스템, 자동화 제조장비 등으로 구성된 스마트 팩토리 설루션 제품을 개발 및 공급함으로써 4차 산업혁명 시대에 전방산업의 스마트 제품 수요에 대응하고자 합니다. 디스플레이 제조자 입 사업부문에서 전공정 장비와 모듈 공정장비 및 클린 물류(진공 물류) 시스템 등의 폭넓은 품목 커버리지를 보유하고 있습니다.

또한 대형 턴키 PJT공급 실절 및 FLEXIBLE 패널 생산장비 제작 기술력을 기반으로 국내외 모바일 용 OLED 패널 제조라인 설비투자에 적극 대응하여 왔습니다. 더불어, TV용 차세대 대형 디스플레이 패널에 대응하는 제조장비 시장의 선점을 위해 인공지능, 빅데이터 분석, LOT센서 등의 스마트 기술을 접목한 신개념 공정장비를 개발하고 있습니다. 한편, 오랜 기간에 걸쳐 디스플레이 산업을 포함한 다양한 산업분야에 물류시스템 관리, 생산시스템 자동화 등 돠 관련된 제조장비를 공급하면서 턴키 PJT 수행기술, 공정 통합 제어기술, 물동/장비 해석기술, 장비 DOMAIN KNOWLEDGE 체계화 및 활용 기술 등을 축적해 왔습니다. 이와 함께, 중장기 성장기반을 확고히 다지기 위해 2017년부터 스마트 팩토리 구축을 위한 요소기술 개발 전담조직을 구성하는 등 전사 차원에서 스마트 팩토리 구축을 위한 연구개발 활동에 집중하여왔습니다.

그 결과 인공지능 기반 빅데이터 분 서울 통한 지능형 공정 통합관리시스템 및 시뮬레이션 구현 기술과 예지보전, PLC제어, EDGE COMPUTING, LOT센싱 등이 가능한 데이터 최적화 기술을 개발 중으로 개발 완료된 일부 기술은 이미 사업화에 착수하여 가시적인 성과를 도출하고 있습니다.

■스마트 팩토리 개념도

스마트팩토리 개념도 출처: SFA사업보고서

이를 바탕으로 2차 전지 내부의 발열, 화제 폭발 위험요인을 정확하고 신속하게 검사하는 3D CT 비파괴 검사기 및 제품 출하 검사 공정의 검출력을 향상한 AI외관 검가 시를 출시하여 새로운 매출원을 창출하였으며, 본격적인 양산라인 횡 전개 수주물량을 확보하기 시작하는 등 국내외 2차 전지 제조사뿐만 아니라 완성차 제조사 및 소재업체 등으로 거래선을 확장하고 있습니다.

■2차 전지 사업부문 주요 스마트 공정장비

2차전지 사업부문 주요 스마트 공정장비 출처: SFA

더불어, 디스플레이 제조 장비 대비 시장규모가 크고 설비투자 사이클의 기복이 적은 반도체 제조장비와 관련해서 지속적인 품목 포트폴리오 확충과 거래선 다변화를 통해 사업을 확대하여 왔습니다. 그 결과, OHT(Overhead Hoist Transport), Lifter, Stocker, Application Tester 등을 품목 포트폴리오에 편입시킴과 동시에 국내의 기존 고객사 및 국내, 외 신규 고객사로부터의 수주 실적을 점차 확대해 나가고 있습니다. 특히 반도체 생산공정 내 웨이퍼 반송 시스템인 OHT의 Main Fab 연계 라인 사업화를 성공적으로 진행하였습니다.

또한, 인공지능 기술을 적용하여 시스템 스스로 병목구간을 우회하는 등 최적의 경로를 설정하고 예지보전(pdM) 기능을 통해 시스템 스스로 각 vehicle의 고장에 의한 라인 중단 위험을 최소화하여 시스템 전반의 물류 운용 효율을 10% 이상 향상할 수 있는 반도체 생산공정 시스템을 구현하였습니다.

반응형

5. 재무분석

- 사업다각화에 힘입어 최근 3개년 간 안정적인 매출 외형 및 수익성 유지하다.

5-1. 스마트 팩토리 구축 기술 기반 다양한 산업 내 제조장비 사업 영위하다.

디스플레이, 2차 전지, 반도체, 유통, 기타 제조 등의 산업에 적용되는 다양한 제조 장비를 제작하는 특수 목적용 기계 제조업체로, 공정설계 및 장비 제작을 통해 주요 매출을 시현하고 있으며 제조장비 개발 노하우를 바탕으로 스마트 팩토리 설루션을 공급하고 있습니다.

또한 연결 종속회사(주)에스에프에이 반도체를 통해 반도체 패키징 사업을 영위하여 기반 사업 외 안정적 매출원을 확보하고 있습니다.

디스플레이 산업 내 선도기업을 대상으로 제조장비를 공급하여 매출 외형 성장을 이루어 왔으며 사업영역을 확장하여 2차 전지, 반도체 등 다양한 산업군을 대상으로 스마트 팩토리 설루션을 공급하고 있습니다. 2021년 사업부문별 매출 비중은 제조장비 부문 59.1%(물류시스템 부문 46.6%, 공정장비 부문 12.5%), 반도체 패키징 부문 40.9%로 각가 나타나는 등 물류시스템과 반도체 패키진 부문의 매출이 안정적 매출 시현을 견인하고 있습니다 한편 연간 매출액 기준 수출비중은 2021년 42.1%로 나타났습니다. 한편 2021년 12월 말 기준(주)둔포 기계, (주)에스에프에이 반도체, 에스에프에이 서브 시(주)등 5개의 국내 법인과 중국, 베트남, 필리핀 등에 소재한 7개 해외법인을 보유하고 있습니다.

5-2. 사업다각화 성과에 힘입어 최근 3개년 간 1조 5천억 원대의 매출 외형 유지

수주사업 특성상 전방산업 내 설비투자 사이클에 따라 매출 변동성이 높은 수준이나, 기존 디스플레이 부문 이외에 2차 전지, 반도체, 유통 등 비디스플레이 부문으로 고객사를 확대하고, 반도체 패키징 사업을 병행하는 등 사업 다각화를 통해 연간 1조 5천억 원의 매출 외형을 유지하고 있습니다. 2021년 매출액은 1조 5,649억 원으로 전년대비 0.9% 증가하였습니다. 한편, 사업부문별 매출 비중은 물류시스템 부문이 2019년 46.0%, 2020년 45.8%, 2021년 46.6%로 45% 내외 수준을 지속하고 있는 반면에, 연결 종속회사 (주) SFA반도체를 통해 영위하고 있는 반도체 패키징 사업부문이 2019년 37.3%, 2020년 36.9%에서 2021년 40.9%로 상승하였습니다.

5-3. 디스플레이 제조장비 시장 내 시장지위를 바탕으로 연간 10%대의 영업수익성 지속

20년 이상의 업력을 바탕으로 디스플레이 제조장비 시장 내 안정적인 지위를 확보하고 있고, 턴키 방식의 수주활동으로 비용구조의 효율성을 제고하는 등 마진율 책정에 있어 우호적인 환경을 조성하고 있으며, 이에 힘입어 최근 3개년 연 10%대의 영업수익성을 유지하고 있습니다.

2021년 매출액 영업이익률은 12.1%로 전년도 10.8% 대비 상승하였으며, 이는 물류시스템 부문의 매출액 영업이익률 하락(전년도 13.6%에서 11.8%로 소폭 하락)에도 불구하고 공정장비 부문이 전년도 13.7%에서 18.8%로 반도체 패키징 부문이 6.0%에서 10.3%로 각각 향상되면서 전체 수익성이 개선되는 효과가 나타난 것으로 분석됩니다. 최근 3개년 간 외환손익, 파생상품 거래손익 등 영업외 수지 무문의 적자기조가 지속되면서 매출액순이익률은 상기 영업수익성을 하회하고 있으나, 2021년의 경우 영업수익성 상승과 더불어 이자수익 및 외화환산이익 등 기타 금융수익의 증가가 이어지고, 이자비용 등의 금ㅇ유원 가는 감소 하면서 영업외 수지가 전년대비 개선되어, 매출액 순이익률이 전년도 7.6%에서 9.5%로 향상되었습니다.

■연간 요약 포괄손익계산서 분석 (단위:억 원, %, K-IFRS 연결 기준)

연간 요약 포괄손익계산서 분석표및 그래프 이미지 출처 SFA사업보고서

5-4. 순이익의 내부유보를 바탕으로 양호한 재무안전성 유지

리스 부채 차입금을 포함한 부채 부담이 크지 않고 매년 부채 총계가 감소하고 있는 가운데, 순이익의 내부유보로 자본총계는 확충되고 있는 바, 양호한 수익성이 안정적 자본구조로 이어지는 선순환 구조가 형성되어 있는 것으로 판단됩니다.

2021년 12월 망 36.% 의 부채비율 및 73.5%의 자기 자본 비율을 기록한 가운데 현금 및 현금성 자산의 총 자산 대비 비중은 14.5%, 유동비율은 298.4%로 단지급능력 역시 무난한 수준으로 나타난 바, 전반적인 내부구조는 양호한 것으로 판단됩니다.

6. 주요 변도 사항 및 향후 전망

최근 2차 전지 관련 설비투자 수요를 흡수하고 있는 가운데, 주요 고객사의 신규 반도체 설비투자 증대, 코로나19로 지연된 일반 물류 부문의 투자 재개 등으로 1조 원대의 신규 수주액을 확보하는 등 2022년 기존 외형 대비 증대된 실적을 기록할 것으로 전망됩니다.

6-1. 2차 전지 산업 개발 기조에 맞춘 제품 개발 및 공급하여 시장 수요 공략

2차 전지의 생산공정은 전공정과 후공정으로 분류되며, 전공정은 전극, 극판 공정, 조립공정이 있으며, 후공정은 충, 방전 및 검사 공정로 이루어집니다.

2차 전지 전공정 자동화 시스템은 Roll, Rell, Skid 형태의 전지를 믹싱 코팅, 프리스, 슬리팅 공정 간에서 이송하고, Buffer에 자동적 재하는 자동화 시스템입니다.

후공정 자동화 시스템은 생산된 2차 전지를 트리 이형태로 다양한 조건에서 테스트하며, 제품의 안전성을 점검 및 출하하고 제품을 보관하는 자동화 시스템입니다. 일반적으로 공정 자동화 시스템은 전용 자동 입출고 로봇시스템, 전지 원료 및 제품을 보관하는 RACK&Booth, 무인운반차, 및 레이저 유도 무인 운반차와 같은 무인 운반 시스템, 전용 레일 이송 운반 시스템, 공정간 이송 운반용 켄베이어, 공정 로봇 이제 설비 등의 설비와 곤정 자동화 전산 운용시스템을 포함합니다.

전산운용시스템은 각 클라이언트 pc와 통신하여 창고 내의 제품의 정보 및 설비의 운영을 전반적으로 관리할 수 있는 시스템입니다.

기존 턴키 PJT 수행 및 장비 Domain Knowledge 활용 역량에 더하여 인공지능 기반 빅 데니 터 분석을 통한 지능형 공정 통합관리시스템 구현 기술 및 실시간 설비 상태 모니터링, 보전 시점 예측, 실시간 데이터 수집, 경량화, 비정형 미세 데이터 감지 대응이 가능한 데이터 최적화 기술을 확보하고 있습니다.

이를 바탕으로 2차 전지 생산의 전공전 중 Cell Degassing장비, Stacking 장비, 후공정 중 인공지능 기반 외관 검사장비, 3D CT 비파괴검사장비를 시작으로 인공지능 기반 용접장비, 전극 형성 장비 등의 품목으로 제품 포트폴리오를 확대하여 2차 전지 공전 턴키 사업의 기반을 마련할 전망입니다.

이화 같이, 2차 전지 공정 내 자동화 시스템의 적용 수요 및 중대형 전지의 수요가 확대되어 주요 고객사의 신규 설비 투자가 이어지고 있는 상황입니다.

기반기술 고도화, 시설투자를 통한 생산 역량, 강화, 공급망 글로벌화 등을 추진하며 긍정적 시장 흐름에 가세하고 있습니다. 향후 중장기적인 성장이 기대되는 한편 2차 전지 부문 외 기존 디스플레이 부문을 포함한 반도체, 유통 부문 등에서도 제품 포트폴리오 확대 및 스마트 팩토리 설루션 고도화를 바탕으로 품질 경쟁력을 제고하여 추가적인 고객사를 확보하는 전략을 수립하고 있습니다.

6-2. 기반기술 확장 적용을 통한 반도체 패키징 사업 매출 다변화 방안 마련

바 도체 패키징 사업에서 현재 18단 이산 적층 및 30um이하 Wafer Handling 등과 관련된 기술을 확보하여 모바일용, 서버용 및 pc용 메모리 반도체 고단 패키징 제품을 공급하고 있으며, 필리핀 생산법인의 운영을 통해 생산성 및 원가경쟁력 제고 방안을 마련하고 있습니다.

또한 기존 반도체 패키징 고유기술의 고도화 및 반도체 Bunping 부문의 기술개발 및 생산 Capa, 강화 등을 통해 Buping과 Conventional PKG의 사업 연계를 통해 사업 확대를 계획하고 있습니다.

국내 벤처산업 전반(정보통신, 반도체, 소프트웨어, 바이오, 환경 등)에 걸친 꾸준한 투자 활동을 진행하고 있으며 신기술 사업자에 대한 투자지원과 신기술 사업 투자 조합의 결성, 관리, 그리고 성장지원을 위한 경영자 등을 운영하며 사업을 영위하고 있습니다.

우리기술 투자 로고 이미지 출처: 우리기술투자

1. 회사 개요 및 주요 사업 분야

우리 기술투자 주식 화사는 중소 벤처기업 차업 지원을 목적으로 1996년 12월에 설립되었으며, 2000년 6월 코스닥 시장에 상장하였고, 본사는 서울특별시 강남구에 위치하고 있습니다. 여신전문 금융업 법상 신기술 사업 금유 업, 시설대여업 및 할부금 유업을 주력 사업으로 영위하고 있으며 연결대상 종속회사는 우리 글로벌 블록체인 투자조합 15호, WeiLi(Shang Hai) Consulting Management Co. LTD가 있습니다.

2. 기업의 기술 개발과 기술의 기업화를 지원하는 신기술 투자 부문으로 사업 영위하다.

주력사업으로 신기술 사업 금융업을 영위하고 있으며, 국내 벤처산업 전반(정보통신, 반도체, 소프트웨어, 바이오, 환경 등)에 걸친 꾸준한 투자활동을 진행하고 있으며, 신기술 사업자에 대한 투자지원과 신기술 사업자에 대한 투자지원과 신기술 사업 투자조합의 결성 관리 기르고 성장지원을 위한 경영자 등을 운영하며 사 어블 영위하고 있습니다.

미국, 유럽, 중국 시장의 투자 경험과 전문적인 노하우를 바탕으로 다양한 투자전략 수립과 현지 VC 및 엘 셀러 레이터 네트워크를 활용하여 기술력 있는 기업을 발굴하여, 벤처투자, 메자닌, 투자조합을 운영하여 안정적인 사업을 영위하고 있습니다. 2021년 9월 말 기준 영업 종류별 매출 비중은 신기술 금융수익 약 99.15%, 투자 조함 수익 약 0.2%, 일반 자급 금융수익 약 0.1%, 기타 영업수익 약 0.65% 순으로 차지하고 있습니다.

2-1. 영업 종류별 매출 비중(2021년 반기 누적)

우리기술투자 영업종류별 매출비중 표 이미지 출처: 우리기술투자

3. 시장 동향- 스타트업 열풍을 타고 지속 성장 중인 신기술 금융업

신기술 사업 금융회사는 운용 가능한 펀드가 신기술투자조합뿐 아니라 벤처투자조합, 경영참여형 PEF, 창업 벤처 PEF 등 다양해지고, 최근 초기기업 발굴부터 후속 투자까지의 연계 투자 포트폴리오 다각화로 인해 초기기업 투자 비중이 증가하는 추세로 신기술 금융업은 지속 성장하고 있습니다.

4. 신기술 사업 금융업의 개요

증권사들은 새로운 시익원으로 벤처투자에 주목하며 잇따라 신기술사업 금융업에 뛰어들고 있습니다. 신기술사업 금융업은 장래성이 있지만 자본과 경영기반이 취약한 기업을 대상으로 기업주와 공동으로 위험을 부담하면서 자금관리, 경영관리, 기술지도 등 종합적인 지원을 제공하고 금융활동입니다. 이반적으로 벤처캐피털(Venture Capital, 이하 VC)로 알려진 위험 부담 자본을 운용하고, 여신 전문 금융업 법상 신기술 사업 금유 업은 신기술 사업 금융투자에 대한 투자, 융자, 경영 및 기술의 지도, 신기술사업 투자조합의 설립, 신기술 사업 투자조합 자금의 관리, 운용 업무를 종합적으로 하는 것을 의미합니다.

※사모 신기술 조합과 사모펀드 비교

사모신기술조합과 사모펀드 비교 이미지 출처: 금융감독원

5. 스타트업 열풍을 타고 고속 성장 중인 신기술 금융업 시장

신기 사는 벤처 추자 촉진법상 중소기업 창업투자회사와 달리 투자의무의 제한이 없습니다.

또한, 창투사의 경우 현행법상 금융회사에 해당하는 신기술 사업 투자조합에 출자할 수 없어 사실상 신기술사업 투자조합 운용에 제한을 받고 있는 것과 달리, 신기 사의 경우 신기술사업 금융업 등록을 마친다면 추가적인 등록 절차 없이 신기수 사업 투자조합을 설립, 출자, 운용할 수 있다는 점에서도 장점이 있습니다.

최근 벤처투자시장에서 여신전문 금융회사들이 주도하는 신기술사업 금융업의 비중도 빠르게 증가하고 있습니다.

국내에서 결성할 수 있는 벤처투자펀드는 벤처투자조합, 신기술 사업 투자조합, 창업·벤처 전문 경영참여형 사모 집합투자기구(PEF)가 대표적입니다.

이들 벤처투자펀드별 투자실적을 보면, 2019년에는 벤처투자조합이 전체 투자실적의 51.7%를 차지했고, 신기수 투자조합은 39.3%를 기록했습니다. 그러나 2020년에는 신기술투자조합 비중이 41.8%로, 벤처투자조합(47.4%)과의 격차가 5.6% 포인트로 줄어들었습니다. 이 기간 벤처투자조합 투자실적은 268억 원(0.6%)이 늘어난 데 그친 반면, 신기술투자조합(신기술금융회사 포함)의 투자는 5,416억 원이 늘면서 큰 폭의 즐가율(16.7%)을 기록했습니다.

이와 같이 신기술투자조합의 투자실적이 급증한 데는 신기술사업 금융회사의 자본금 요건이 2016년 200억 원에서 1000억 원으로 완화되고, 신기술 사업 금융회사가 운용 가능한 펀드가 신 기술투자조합뿐 아니라 벤처투자조합, 경영참여형 PEF, 창업, 벤처 PEF 등 다양해진 영향을 받았습니다.

또한 농협(NH벤처투자) 등 금융사뿐 아니라 삼성(삼성벤처투자), KT(KT인베트스먼트), 포스코(포스코 기술투자), 롯데(롯데 엘 셀리 레이터)등 대기업이 신기술 상업금융업자 형태의 벤처 캐피털사를 보유하며 신기술사업 금융 시장의 파이를 키우고 있습니다.

금융감독원에 따르면, 국내 벤처투자 시장규모는 2017년 3조 5,421억 원에서 2021년 9조 7,311억 원으로 연평균 28.75% 증가하였다고 발표했습니다.

벤처투자 시장규모는 전통적으로 후기 기업에 대한 투자 비중이 높았으나, 최근 초기 기업 발굴부터 후속 투자까지의 연계 투자 포트폴리오 다각화로 인해 초기기업 투자 비중이 증가하는 추세로, 이후 시장구조, 경쟁상황 등을 감안 시 이후 연평균 19.10%씩 성장하여 2024년 16조 4,398억 원에 달할 것으로 전망됩니다.

5-1. 국내 벤처투자 시장규모

국내벤처투자 시장규모 그레프 이미지 출처: 금융감독원,

6. 신기술 금융업 경쟁현황

2098년 이후 창업투자회사의 신기술 금융 업으로의 전환 등 등록회사가 꾸준히 증가하고 있는 추세입니다. 이는 여신전문 금융업 법상 여신전문 금융업 허가, 등록 가능한 자본금 규정에 따라 여신 금융업 겸업을 선택하여 사업 다각화와 겸업 시너지를 확보하는 목적인 것으로 전망됩니다.

최근 5년 동안 신기술 금융업은 증권사들이 금융당국에 신기술사업 금융업을 줄줄이 신청하는 등 벤터 캐피털(VC)에 적극적으로 뛰어들고 있습니다. 신기술 사업자에 대한 직접투자부터 융자는 물론 기업공개(IPO) 과정까지 지원할 수 있어 수익 다각화를 꾀할 수 있다는 분석이 나오고 있습니다. 증권사들이 앞 다투어 신기술사업 금융업을 등록하는 데는 VC가 차세대 먹거리로 가파른 상승 세에 놓였기 때문입니다. 특히 정부가 VC육성을 위해 막대한 자금을 투입해 펀드를 조성하는 등 민간 벤처투자 활성화를 지원하고 있는 상황도 맞물렸습니다. 증권사 입장에선 비전이 맑은 벤처투자기업을 발굴해 투자하고 성장시킬 경우, 투자금 대비 높은 수익을 기대할 수 있습니다.

특히 해당 기업이 기업공개(IPO) 절차를 거쳐 상장까지 성장하면 적잖은 실적을 올릴 수 있어 증권사의 장기적인 수익 다각확에도 도움이 된다는 분석입니다. 금융당국이 증권사의 벤처투자를 적극 지원하고 있는 만큼 중소형 증권사를 중심으로 한 신기술 사업 금융업 진출은 앞으로 더 늘어날 전망으로 벤처투자에 대한 점유율을 차지하기 위한 기업들의 시장 진입이 치열해지고 있습니다.

한편, 2021년 우리 모노 고성장 투자조합 18호와 우리 글로벌 블록체인 투자조합 19호를 결성하여 운영 중에 있으며, 투자 실현을 위한 우리 노틱 신기술투자조합, 우리 고성장 신기술 투자조합 16호를 청산을 통해 이익을 지속적으로 실현하고 있으며, 투자 경험과 전문적인 노하우를 바탕으로 다양한 투자전략 수립과 네트워크 인프라를 통해 사업규모를 키워 시장점유율 비중확대를 꾀하고 있습니다.

7. 재무분석

신기술기업에 대한 효과적인 투자전략으로 매출 규모 확대되다.

국내 벤처산업에 대하여 전반에 걸친 꾸준한 투자활동을 통해 지속적으로 매출 신장이 이루어졌고, 투자하고 있는 기업인 두 나무(주)의 공정가치 증가로 큰 수익성을 보이고 있습니다.

7-1. 핀테크 기업에 대한 성공적인 투자전략으로 매출 증가

국내 벤처산업에 대하여 전반에 걸친 꾸준한 투자활동을 통해 매출액은 2018년 187억 원, 2019년 229억 원, 2022년 477억 원을 기록하였으며, 기술력이 있는 기업을 발굴, 투자에 성공함으로써, 영업이익(영업이익률)은 2018년 129억 원(68.65%), 2019년 133억 원(57.96%), 2020년 366억 원(81.93%)을 기록하였습니다.

그리고 2021년 3분기 누적 매출액은 3,896억 원으로 전년 동기 대비 2,023,61% 증가하였고, 영업이익(영업이익률)은 3,646억 원(93.59%)으로 전년 동기 대비 3,494억 원(2,306.37%) 증가하였는데, 이는 투자하고 있는 기업인 두 나무(주)의 공정가치 증가의 영향으로 보입니다.

■ 포괄 손익계산서 분석 [K-IFRS 연결 기준]

포괄 손익계산서 분석 그래프 이미지 *출처 : 연도별 사업보고서, 분기보고서(2021년 9월), 한국평가데이터(주) 재가공

■양호한 재무구조 견지

총자산은 2019년 말 831억 원에서 2020년 말 1,295억 원으로 증가하였고, 2021년 3분기 말 4,961억 원으로 증가하였습니다. 부채비율은 이연법인세 부채의 증가 등의 영향으로 2018년 말 9.4% 2019년 말 10.09%, 2020년 말 15.02%를 기록하였습니다.

부채비율은 이연법인세 부채의 증가 등의 영향으로 2018년 말 9.4%, 2019년 말 10.09%, 2020년 말 15.02%를 기록하였고, 유동비율은 단기금융상품의 증가 등의 영향으로 2018년 말 9,925.09%, 2019년 말 2,853.47%, 2020년 말 4,907.75%를 기록하였습니다.

2021년 3분기 말 이연법인세부채 및 당기 법인세 부채 등의 증가로 부채비율은 26,32%를 기록하였습니다.

유동비율은 299.60%를 기록하였습니다. 2021년 3분기 말 현재 44억 원의 현금성 자산과 246억 원의 단기 금융상품 및 27억 원의 단기매매 금융자산 그리고 14억 원의 기타 유동자산을 보유하고 있는 점을 고려하면, 재무구조는 양호한 것으로 판단됩니다.

영업손실로 영업활동 현금흐름은 2019년 정(+)에서 2020년 부(-)의 흐름을 나타내었고, 투자활동 현금흐름은 단기 금융상품의 취득 등의 영향으로 2018년, 2019년, 2020년 연속(-)의 흐름을 나타내었으며, 재무활동 현금 흐름은 자기 주식의 처분으로 2020년 증가하였습니다.

2021년 3분기 누적 현금흐름을 볼 때, 기존 보유 현금 및 영업활동으로 창출한 현금으로 금융상품, 관계기업, 비지배지분 투자 등에 사용한 것으로 판단되며 기말 현금 및 현금성 자산으로 기초 대비 14억 원 증가한 44억 원을 보유하고 있습니다.

KG모빌리언스라는 기업은 PG사업을 영위하는 기업으로 자회사로 교육, SNS 호스팅 사업을 영위하고 신사업을 구체화하여 지속 성장하는 기업입니다. 이제 자세한 내용을 살펴보도록 하겠습니다.

KG모빌리언스 회사로고와 관련 사업 이미지 출처 : KG모빌리언스

1. 기업개요

1) 연혁과 종속회사 관련 내용

KG모빌리언스는 전자지불 결제를 주요 사업으로 영위하고 있으며 PG(Payment Gateway) 사입니다.

2000년 3월 (주)케이티프리텔에 의해 설립되었으며, 휴대폰 결제 서비스로 영업이익을 시작하였습니다. 2004년 12월 코스닥 시장에 상장된 KG모빌리언스는 2011년도에 KG그룹에 인수되었습니다. 2020년 2월엔 KG이니시스가 60%의 지분을 보유했던 KG올엣을 흡수 합병함으로 써 신용카드 결제 서비스 시장에 본격적으로 진입했습니다.

교육 서비스업을 주요 사업으로 하는 KG에듀원

SNS 호스팅 사업을 하는 스룩을 주요 자회사로 두고 있습니다. KG에듀원의 온라인과 오프라인 매출 비중은 각각 80%와 20%가 됩니다. KG모빌리언스는 KG에듀원 지분을 76.49% 보유 중이며 KG에듀원의 2021년 3분기 누적 당기순이익은 코로나로 인해 전년 동기 대비 97% 급등한 597억 원 기록했습니다.

스룩은 다양한 SNS에서 주무서 링크를 통해 돕는 링크 온유 통 및 제조사와 인플루언스를 연결해 주는 셀럽 관리 서비스를 제공하고 있습니다.

현재 무료 서비스를 제공 3억 원(202년 3분기 누적 기준) 적자가 나는 사업이나 향후 셀럽 관리 서비스를 유료화해 수익 사업으로 전환을 꾀할 예정입니다.

KG모빌리언스 소개 표 이미지 출처: KG모빌리언스

2) 주주와 지배구조

KG모빌리언스의 최대 주주는 KG이니시스(지분율 50.37%)입니다.

KG이니시스는 KG모빌리언스와 같은 PG사이며, 20%대의 시장 점유률로 업계 2~3위의 위치를 차지하고 있습니다. 이외 KG그룹 곽재선 회장의 장남인 곽정현 GK케미컬 대표가 KG모빌리언스 지분 0.07%를 보유하고 있습니다. 2021년 9월 말 기준 KG모빌리언스의 자사주는 4.4%입니다.

KG모빌리언스가 속한 KG그룹은 1954년 창립한 비료 회사 경기 화학 (KG케미컬)을 모태로 하고 있습니다. 외환위기 때 부도가 난 KG케미컬을 2003년 곽제선 회장이 인수한 이후 지속적인 M&A로 회사를 성장시켰습니다. 최근 인수한 기업은 2017년 KFC코리아, 2019년 동부제철 2020년 할리스커피 등이 있습니다. 주요 계열사 지분을 보유, 지배구조상 중용한 회사는 KG케미컬과 KG제로인입니다.

곽재선 회장은 KG케미컬 지분 16.1%를 장남인 곽정현 대표는 KG제로인 지분 34.8% 지분을 보유 중입니다.

KG케미컬이 41.5% 지분을 보유한 KG이니시스와 KG모빌리언스는 그룹의 캐시카우 역할을 담당하고 있습니다.

■KG모빌리언스 주식 소유 현황과 KG그룹 지분도

KG모빌리언스 주식 소유 현황과 KG그룹 지분도 출처 KG모빌리언스 금감원, 한국 IR 협의회 기업리서치센터

3) 사업모델

KG모빌리언스는 전자지불결제를 주요사업으로 합니다.

지불수단 측면에서 현재 KG모빌리언스가 영위하고 있는 사업

휴대폰결제 사업

신용카드 결제 사업입니다. 휴대폰 및 신용카드 PG사로서 KG모빌리언스 결제금액에 대해 정률제로 수수료를 수취합니다. 소비자들이 가맹점에서 물품을 구매 시 가맹점에서의 결제 요청을 받아 원천사(통신사 또는 신용카드사)에게 거래에 대한 승인 요청을 하고 그 결과를 받아 가맹점에 통보해 줍니다. 이과정에서 KG모빌리언스는 가맹점에게 수수료를 받아 매출로 인식하고, 원천사(통신사와 신용카드사)에 수수료를 지급해 매출원가로 인식합니다.

■휴대폰 결제와 신용카드 결제 시스템의 차이점

가맹점에 정산이 언제 이뤄지는지, 그로인한 대손 리스크를 누가 감내하는지 여부입니다.

신용카드 결제는 소비자들의 대금 납부와 신용카드사로부터의 결제 대금 지급이 KG모빌리언스 에게 이뤄진 이후 가맹점에 정산하는 후 정산으로 이루어집니다.

평균적으로 KG모빌리언스가 가맹점에 부과하는 평균 수수료율은 2.5%이며 신용카드 원가율은 2.1%로 통상 0.4%의 마진을 취하고 있습니다.

반면, 휴대폰 결제는 소비자의 대금 납부와 통신사로부터의 결제 대금이 이뤄지기 전 가맹점에 결제대금을 정산하는 선정산으로 이뤄집니다. 이로 인해 소비자가 대금을 제때에 지급하지 못할 대손 리스크도 KG모빌리언스가 지게 됩니다.

휴대폰 결제에 있어 KG모빌리언스가 가맹점에 부과하는 평균 수수료율은 4.5%이며 통신료 원가율은 2.5%입니다.

최근 대손율은 0.1%로 관리가 잘 되고 있는 편입니다. KG모빌리언스는 핸드폰 결제 시 선정산이 이뤄지기 때문에 대금 지급을 위해 일정 수준의 차입금을 유지하고 있습니다.

반응형

2. 사업현황

PG(Payment Gateway)사는 온라인으로 이루어지는 금융 거래를 지원하는 서비스 업체입니다.

즉, 전자상거래에서 구매자로부터 대금을 수위 하여 판매자에게 최종적으로 지급될 수 있도록 지급 결제정보를 송·수신하거나 그대가를 정산 대행하는 서비스를 제공하는 회사로 [전자금융거래법]에 따른 등록으로 사업을 영위할 수 있습니다.

결제 수단으로 신용카드, 계좌이체와 휴대폰결제 등 다양한 결제 수단을 활용할 수 있습니다. 현재는 신용카드를 통한 결제비중이 82%(2021년 상반기 구준)으로 주를 이루고 있습니다.

전자상거래 시장은 빠르게 성장하고 있습니다. 2021년 온라인 쇼핑 거래액 규모는 193조 원입니다. 2017년 94조 원 대비 5년 만에 2배 이상 급증한 것입니다.

경기순환적으로 움직이는 소매판매익 대비 전자상거래 시장은 구조적으로 성장하고 있는 셈입니다. 이에 2017년 21.4%에 불과했던 소매판매익 대비 온라인 쇼핑 거래액 비중은 2021년 37.6%로 증가했습니다.

특히 온라인 쇼핑 내에 모바일 쇼핑 거래액이 보다 빠르게 성장하며 2021년 온라인 쇼핑 거래액 대비 모바일 쇼핑 거래액 비중은 71.6%에 이릅니다.

(2017년 56.2%) 이와 같은 전자상거래 시장의 구조적 성장과 맞물려 전자지급 결제 서비스 이용실적도 급증했습니다.

빠르게 진행되고 있는 4차 산업혁명 때문입니다. 2021년 6월 말 기준 국내 PG 사들은 129개가 있습니다. 이중 NHN 한국 사이버결제, KG이니시스와 토스 페이먼츠가 전체 시장 절반 이상의 시장점유율을 점하고 있습니다.

2014~2015년 전자결제 간편화 방안과 맞물려 톳, 카카오페이, 삼성 페이가 등이 송금과 결제 부분에 진출했습니다.

2017년 PG사가 카드 정보를 저장할 수 있도록 신용카드 가맹점 표준 약관이 개정되면서 간편 결제 서비스가 본격화되었습니다. 이로 인해 기존 가맹점이 었던 빅 테크 업체가 PG 업을 직접 등록하고 간편 결제 시장으로 본격 진입함에 따라, 시장 경쟁 강도는 강화되고 있습니다.

3. 투자 포인트- PG시장 고성 장으로 안정적 증익 추세 예상되다.

3-1. KG모빌리언스의 투자 포인트

PG시장의 견고한 성장으로 예상되는 안정적 이익 창출력

신사업모델(메타버스 등)에 대한 기대입니다. PG시장의 고성장과 함께 KG모빌리언스의 안정적 이익 증가 추세가 예상됩니다.

KG모빌리언스는 2020년 (주) KG올앳을 흡수 합병한 이후 신용카드 결제 시장에 본격적으로 진입했습니다.

지불 수단 측면에서 신용카드가 전자결제 시장(PG시장)의 82%(21년 3분기 누적 결제금액 기준)를 차지하고 있다는 점을 감안하면, 시장의 경쟁 강도는 강해도 향후 KG모빌리언스가 성장할 수 있는 가능성은 크게 되어 있습니다.

KG올앳 인수 후 2020년 신용카드 결제 거래대금은 4.2조 원이었고, 2021년에는 6조 원을 기록, 42% 연간 성장했습니다.

2020년도 KG모빌리언스의 신용카드 결제 거래대금이 7.5조 원으로 25% 성장할 것으로 예상되는 상황이며 본업인 휴대폰 결제 거래대금도 감소세에서 증가로 전환 가능합니다.

이는 21년 7월 출시한 모빌리언스 선불카드 영향 때문으로 추정되고 모빌리언스 선불카드의 충전방식은 휴대폰 결제 충전방식입니다.

즉 이용자들 이 카드를 충전 시 휴대폰 결제 수수료 수익을 얻을 수 있습니다.

BC카드사와 제휴해 모빌리언스 선불카드를 BC카드사의 가맹점에서 이용할 수 있게 함으로 고객 사용도를 높였습니다.

모빌리언스 선불카드는 2021년 말 기준 12만 장이 발급됐고, 월 거래액은 100억 원 수준입니다. 관련해 거래액의 3.5%를 매출로 인식하고 1.7%가 마진으로 인식할 수 있으나, 현제는 마케팅 비용으로 이익이 발생하고 있진 않습니다. 이와 같은 결제 거래대금 성장과 함께 KG모빌리언스의 2022년 당기 순이익은 394억 원으로 21년 대비 35% 증가할 전망입니다. 휴대폰 대비 신용카드 거래대금 비중이 증가하면서 매출 총이익률은 다소 낮아질 개연성이 있으나, 대손상각비 등 판관비 관리로 영업이익률은 소폭 상승할 예상입니다.

3-2. 코인 및 메타버스 등 신사업에 대한 기대

신사업에 대한 기대도 고조될 수 있습니다. 지난 12월 최고 업무 책임자로 이제 할 전무를 신규 선임했습니다. 네이버와 이메이 코리아를 두루 거친 E커머스 시장 전문가로 평가되고 있습니다.

KG모빌리언스는 메타버스 세계에서 전자결제사가 갖춰야 할 사업모델을 만들기 위해 신인 최고 업무 책임자를 영입했습니다.

3월 중 주총 시기에 맞춰 신사어 베 대한 보다 구체적인 계획을 발표할 예정입니다. 경쟁사인 다날은 암호화폐 시장에 진입으로 주가가 급등한 경험이 있습니다.

다날은 2019년 페이 코인을 발행했습니다. 이를 위해 2018년 페이코인 발행사인 PAYPROTOCAL AG를 스위스에 설립했고 페이 코인을 활용해 결제 서비스를 운영 대행하는 다날 핀테크를 2019년 설립했습니다.

다날 핀테크를 2019년 설립했습니다. 2021년 페이코인 가입자는 200만 명을 넘어섰고 주가는 작년 10월 말 급등 후 학락, 시총 7천억 원 수준에서 머물고 있습니다.

KG모빌리언스도 별도 법인을 세워 해외 법인을 설립해 코인을 발행하는 사업 등을 진행할 것으로 예상되는 가운데, 구체적인 계획 발표 및 진척 상황이 주가에 영향을 미칠 수 있습니다.

다날 지배구조 이미지 출처 :다날

4. 실적 추이 및 전망

2022년 매출액 13% 당기순이익 35% 성장 예상

2020년 2월 KG올앳과의 합병으로, KG모빌리언스의 2020년 매출액 2019년 대비 40%급 장한 2,690억 원을 기록했습니다.

기존 휴대폰 결제 금액 2.4조 원에 신용카드 결제 금액 4.2조 원이 더해지면서 매출이 급증한 것입니다. 다만 2020년 5월 휴대폰 소액결제 한도 상향(60만 원→100만 원)으로 기대되었던 휴대폰 결제 금액 성장은 실제론 이뤄지고 않습니다.

2020년 휴대폰 결제 금액은 19년 대비 5.2% 역성장했습니다. IR에 따르면 이는 수익성 방어를 위해 마진이 낮거나 적자가 예상되는 물건을 받지 않아 때문이라고 합니다.

2021년에도 신용카드 거래대금 42% 성장에 힘입어 매출이 14% 성장했습니다. 휴대폰 대비 신용카드의 수수료율이 낮아 전체 거래대금 대비 결제익 비율인 수수료율은 2019년 4.78% DPTJ 2021 SUS 2.87%로 낮아졌습니다.

매출 원가의 지급 수수료율(지급 수수료/거래대금 , KG모빌리언스가 원천 사인 신용카드사와 통신사에 지급하는 수수료율)도 2019년 2.6%에서 2021년 2.29% 낮아져 단순 마진율(수수료율- 지급 수수료율)은 19년 대비 21년엔 1.61% P 축소됐습니다.

판관비에선 대손상각비 감소 등에 따라 판관비율(판관비/매출액)이 하락(19년 29.8%~21년 17.7%) 해 영업이익 하락 폭을 축소시켰습니다.

대손율은 2018년 0.8%를 기록한 이후 지속 하락해 최근 0.1% 까지 낮아졌습니다.

2021년 일회성 요인은 법인세 환급 20억 원과 공정위 과징금 87억 원이 있습니다. 2021년 당기순이익은 29% 증가한 291억 원이며 2022년 매출액을 보수적으로 3,457억 원으로 추정됩니다. 이는 전년대비 13% 성장하는 수치입니다.

신용카드 거래대금이 25% 성장하고 휴대폰 거래대금은 감소세에서 벗어나 소폭 성장함에 따라 총 거래대금은 25% 증가가 예상됩니다.

신용카드 거래대금 성장률은 시장 성장률보다 높게 나올 예상이나. 2021년 성장 류보다 둔 호 될 것으로 예상됩니다. 매출 총이익률은 매출 믹스 변화와 신용카드 수수료 인하에 따른 간접적 영항으로 소폭 낮아질 전망이나 안정적인 대손 상각률이 낮은 수준에서 안정적으로 유지되고 판관비용 효율화가 이어지면서 영업이익률은 1% 개선된 16.5%로 추정되고 이에 따라 22년 당기 순이익은 35% 성장한 394억 원으로 예상됩니다.

5. 벨류에이션

2020년 이후 추이와 비교 시 가장 낮은 수준 현제 22년 예상 PER과 PBR 8.3배, 1배

KG모빌리언스의 벨류에이션은 (주)올앳과 합병 후 PER(12M Forward) 기준 추이와 비교 시 매력적인 수준에 있습니다. 현 22년 예상 PER과 PBR은 각각 8.3배, 1배입니다. 주가는 2020년에 Level Up 했으며 2020년 2월 있었던 kg올엣과의 합병이 계기가 됐습니다. 합병 후 매출과 이익 급증하였고 상대적으로 시장규모가 크지 않고 정체되어 있는 휴대폰 결제 시장에 머물러 있던 전자 지그 결제시장 (PG시장)의 80%를 차지하고 있는 신용카드 결제시장에 진충하며 도약의 계기를 마련한 것입니다.

합병에 따른 매출과 이익 성장이 확인되면서 PER 8배 이하에 머물렀던 주가는 20배에 육박하는 수준으로 급등했습니다. 주가는 작년 연말 암호화폐 등 신사업에 대하니 기대로 PER 15 넘어섰다가 시장 조정과 함께 현제는 8.3배까지 떨어진 상황입니다.

합병 이후 저점인 수준에 있는 밸류에이션

조만간 발표 예정인 신사업 계획을 감안하면 현재는 주가가 낮은 수준입니다.

다만, 21년 실적을 기준으로 경쟁사와 벨류에이션을 비교 시 KG모빌리언스 낮은 수준이라고 보기 어렵습니다.

같이 휴대폰 전자결제 시장에서 두각을 나타내고 있는 회사로는 다날과 갤럭시 아머 니트라가 있습니다. 2020년 기준으로 휴대폰 결제시장 점유율을 살펴보면, 다날이 42% KG모빌리언스가 38% 갤럭시 아머니 트리가 15%입니다.

NHN 한국 사이버결제와 KG이 니니스는 전체 전자결제 시장에서 선두자입니다.

이들과 KG모빌리언스의 ROE 대비 PER을 비교 시, KG모빌리언스가 매력적이지는 않습니다. 당사는 KG이니시스의 21년 ROE는 10.5%로 예상되며 21년 기준 PER(21년 EPS 대비 현재 주가)는 11.3배입니다. 경쟁사들과 비교 시 갤럭시 아머 니트보다 저평가되어 있으나, 타사 대비해선 낮은 수준이라고 보긴 힘든 상황입이다. 최대주주인 KG이니시스가 ROE18% PER 8배로 시장에서 할인돼서 평가되고 있습니다.

6. 투자 리스크

투자 시 리스크는 계열사 지원 가능성

KG모빌리언스 투자 시 리스크 요인은 계열사 지원 가능성에 대한 우려입니다.

2019년 KG그룹은 켁터스 PE와 3,600억 원을 투입해 동부제철을 인수했습니다. KG그룹은 2000억 원을 켁터스 PE는 1600억 원의 자금을 투입했습니다.

이과정 중에 KG ETS와 KG이니시스는 각각 980억 원과 280억 원을 부담했습니다.

2020년 2월 KG모빌리언스는 3년 연속 적자를 기록한 KFC를 2020년 7월 계열사인 케이지 써닝 라이프에 매도했고, 이걸로 79억 원의 손실을 인식했습니다.

이와 같은 과거의 계열사 리스크가 주가에 부담을 줄 수 있습니다 다만 장기적으로 계역사 리스크는 완화될 개연성은 있습니다. 동부 제철 인수 후 KG그룹의 자산규모가 5조 원 근처에서 움직이며 공정위의 간접적 감시를 받게 될 수 있기 때문입니다. 2020년 공시 대상 기업집단에 포함되었다가 2021년 제외됐습니다. 향후 다시 포함될 개연성이 있습니다.

에너지 관련 공기업이면 에너지 관련주로 알려져 있는 한국 가스공사에 대해 알아보도록 하겠습니다. 기업 관련 내용과 분기별 영업이익과 매출 현황을 알아보고 투자목표 주가를 알아보도록 하겠습니다.

한국가스공사 로고와 저장창고 이미지  출처: 한국 가스공사

1. 기업 관련 정보

1) 정의

천연가스의 제조 및 공급과 그에 관련된 사업을 하는 정부투자기관입니다.

2) 설립목적

1982년 12월 공포된 [한국가스공사법]에 의하여 1983년 8월에 설립되었습니다.

우리나라는 1970년대 두 차례 걸친 석유파동을 계기로 에너지의 장기 안정적 공급과 무연탄 수급 사정의 악화 등 국내 에니지원의 한계점 등으로 에너지원의 다원화가 주요 정책과제로 대두함에 따라 정부에서는 대체에너지로서 액화 천연가스(LNG)의 도입 정책을 추진, 국민 생활의 편익을 증진하고 공공 복리 향상에 기여하기 위해 이공사를 설립하였습니다.

3) 연원 및 변천

1986년 10월에 국내 최초 액화 천연가스를 도입하여 공급하였으며 1990년에는 전국에 천연가스 공급 사업 기본 계획을 확정하여 1993년에는 중부권, 1995년에는 영남권, 호남권, 1996년 부산지역에 천연가스를 공급 개시하였습니다. 1997년 10월에는 정부투자기관에서 출자회사로 전환였습니다.

4) 주요 업무

천연가스 제조, 공급과 그 부산물의 정재, 판매 LNG 인수 기지 및 공급망의 건설, 운영, 천연가스 및 액화석유(LPG)의 개발 및 수출입, 관련 사업에 대한 연구 기술 개발 및 부대사업, 기타 국가 또는 지방자치단체의 위탁받은 사업 등의 수행입니다.

1986년 10월 말, 인도네시아 아룬 기지로부터 국내 최초로 도입이 시작된 LNG는 메탄 (CH4)을 주성분으로 하는 천연가스를 -162℃로 냉각하여 부피를 600분의 1로 압출시킨 무색투명한 초저온 액체로서 이와 같은 액화된 천연가스는 특수선박(LNG선)에 의하여 수송되어 인수기지 저장탱크에 저장시켰다가 기화설비로 재기화시킨 다음 지하배관을 통하여 도시가스용 및 발전용 연료로서 공급되며, 전 세계에 광범위하게 부존 되어 있고 그 매장량이 풍부하여 석유대체 에너지로서 중요한 기능을 담당하게 되었습니다.

또한 천연가스 공기도 바 가벼워 사용 시 누출되어도 쉽게 날아가 벼려 화재 등의 사고 위험성이 다른 가스에 비하여 매우 적고, 분진, 유황 등의 공해물질이 젼혀 섞이지 않은 깨끗한 무골해 연료이기 때문에 쾌적한 생활환경을 조성하는 데 일익을 담당하게 될 뿐 아니라, 사용하기에 편리하여 국민 생활의 편익 증징에도 기여하게 됩니다.

LNG를 인도네시아로부터 인수하기 위한 LNG 인수기지는 평택군 아산만 서측 해안의 약 50만㎡ 부지 위에 위치하고 있으며, 그 주요 설비로는 10만㎘용량의 LNG 저장탱크 4기와 기화설비, 하역설비, 방 액제 및 부대설비가 있습니다.

반응형

또한 평택 인수기지에서 인천화력 발전소까지 총연장 98km의 주배관은 그 부대설비로서 정압설비 1개소, 개폐설비 7개 소를 갖추고 있으며, 서울, 인천, 부천, 광명, 수원, 안양, 성남, 의정부, 과천, 등 수도권 지역에 천영가스를 공급하기 위한 총연장 109km의 도시가스 공급망은 그 부대설비로서 정압설비 7개소, 가스 개량 설비 12개소, 개폐설비 19개소, 그리고 보든 설비를 자동 제어하는 중앙통제소를 갖추고 있습니다.

이와 같은 국내 초유의 LNG사업에는 총 5,500여 억 원의 사업기가 소요됩니다. 한국 가스공사는 1983년 8월 인도네시아 국영 석유공사인 페르타미나사와 19986년부터 2006년까지 20년 동안 매년 200만 톤의 LPG를 들여오기로 장기 도입 계약을 체결하였으며, 1986 년년 10월 5만 7000톤의 LNG를 실은 골라 스피리트호가 인도네시아 아룬 기지로부터 평택 인수기지에 처녀 입항함으로써 우리나라는 세계에서 일곱 번째로 선진국형 연료인 LNG를 사용하는 나라가 되었으며 역사적인 천연가스시대의 막을 열었습니다.

1987년 1월부터 수도권 지역에 천연가스가 공급되기 시작하여 1998년 10월에는 서울을 비롯하여 5대 광역시에 공급이 완료되었으며, 2000년대 진입해서는 지방 중도 도시 다수가 천연가스를 공급받게 되었습니다.

5) 현황

정부의 공기업 지방이전 계획에 따라 한국가스공사의 본사가 2014년 9월 대구 신서 혁신도시(대구광역시 동구 첨단로 120)로 이전을 완료하였으며 같은 해 10월 1일 부로 엄무를 개시하였습니다. 현재 조직은 6 본부 1원 24처(실, 단) 13 사업소(기지본부, 지역본부)로 구성되어 있습니다. 본사는 대구광역시 동구 첨단로 120(신사동 1141)에 있습니다.

2. 목표주가 및 투지의견

한국 가스공사 목표주가 62,000원 투자의견 매수 유지한다고 합니다. 4분기 실적은 시장 컨 센서 그에 부합했습니다. 호주 Prelude가동중지에도 해외 사업 기여도 상승에 실적이 개선되었습니다. 과거 인식한 호주 GLNG 손상차손 환입으로 순이익이 늘어나며 DPS가 증가했습니다. 금리와 원유, 천연가스 가격 상승 추이는 실적에 우호적입니다. 아시아 LNG 가격이 직전 고점에 근접하고 있습니다. PRELUDE가 재가동될 경우 추가 이익 개선으로 반영될 수 있습니다. 2022년 기준 PER 0.4배입니다.

4분기 매출액은 9.6조 원을 기록하며 전년대비 58.5% 증가했습니다. 가스판매량 개선 및 유가상승으로 해외 사업 매출이 크게 증가했습니다. 영업이익은 4,130억 원으로 전년 대비 58.7% 증가했습니다.

요금 기저 증가에 따른 정산분이 반영되었고 해외 사업 이익 개선도 동반되었습니다. GLNG 실적은 유가 강세로 하반기까지 꾸준히 개성 될 전망입니다. PRELUDE는 가동 정지로 다소 부진한 실적을 기록했습니다 올해 4분기 모잠비크 AREA 4광구 상운 운전으로 해외 사업 추가 증익이 가능한 상황입니다.

4. 원자재 가격을 바라보는 두 가지 시선, 영업실적과 미수금

최근 원자재 가격, 특히 천연가스 가격에 주가가 민감하게 반응하는 중입니다. 호주 PRELUDE의 이익 체력 개선 가능성과 연결할 수 있지만 PRELUDE FLNG가 현재 가동을 멈춘 상황이고 이후 가동 시점의 가격 예측이 어렵다는 점이 리스크 요인입니다.

물론 평년보다 높은 가격 수준이 지속되고 있어 긍정적으로 볼 여지는 충분합니다. 문제는 미수금입니다. 민수용 요금 인상요인이 미치지 못하는 횟수용 정선 단가는 미수금 누적 속도를 늦추는 수준에 그칠 수밖에 없습니다. 원자재 가격 상승을 호제 일변도로 인식하기 어려운 상황이나 도시가스 민수용 요금의 적극적인 인상이 동반된다면 해당 리스크는 해될 수 있습니다.

이번 공모쳥약기업인 노을이라는 기업이 있습니다. 이번 주인공은 혈액이나 조직세포를 통해 질병을 진단하는 진단검사 플랫폼 개발업체입니다. 이 회사가 뭐하는 회사인지 증권 신고서 만으로 이해하기 어려운 독자를 위해 투자 시 주의할 점 등을 투자 판단에 도움이 될 수 있는 내용을 알아보도록 했습니다.

노을회사로고 이미지 출처: 노을

1. 노을의 사업분야

혈액, 조직세포 분석해 질병 찾는 진단검사 플랫폼 개발

기술고도화와 암 정밀진단 등으로 신규사업 확대 계획하다.

혈액검사 진단기기 전체 매출의 72.34%로 대부분 차지

기술특례 상장, 2020년부터 매출 발생했으나 적자상태

1-1. 혈액, 조직세포를 분석해 질병을 진단하는 잔 단 검사 플랫폼 마이랩을 개발하였고 기존 진단 실험실에서 가능했던 검체 전처리 프로세스부터 AI를 활용한 진단 분석까지 전 프로세스를 플랫폼을 통해 자동화, 디지털 화해 차별화하다.

1-2. 기존 기술고도화와 정밀 의료 플랫폼인 milab Rx개발을 진행 중으로 암 정밀진단 등으로 신규사업 확대할 계획이라 합니다.

1-3. 2021년 3분기 기준 매출액에서 혈액검사 진단기기가 전체 매출의 72.34%(8억 5000만 원)로 대부부 차지. 진단키트 6.04%(7000만 원), 액세서리 및 서비스 21.62%(2억 5000만 원)

1-4. 현재 이익이 나지 않아도 미래 성장 가능성을 보고 상장을 추진하는 기술틀례상장기업으로 2015년 설립 후 2019년까지 매출 없습니다. 2020년부터 매출 발생(말라리아 진단 설루션을 라인트펀드, 노바티스, 질병청 등에 판매) 2020년 2억 원 2021년 3분기 약 12억 원 매출 단, 2020년 -72억 원, 2021년 3분기-73억 원 영업손실, 지난해 완전 자본잠식을 벗어났으나 적자상태는 지속됩니다.

2. 공모 청약 관련 내용 알아보기

공모주 150만 주, 신주모집 100%, 일반배정 37만 5000주

공모가 산정 비교대상 에스디 바이오센서, 진 시스템 등 6개사

희망가(1만 3000원~1만 7000원) 미만인 1만 원 공모가 확정

기관 수요예측 경쟁률 31.5:1로 저조 의무보유확약 신청 0%

공모자금 연구개발(85억) 시설자금 (29억) 채무상환 (12억) 사용

청약 21~22일 (한투, 삼성) 증거금 환불 24일 상장 예정 3월 3일

반응형

2-1. 공무주 150만 주, 신주모집 100% 일반투자자 배정수량 37만 5000주

2-2. 공무가 산정 시에스 디바이 오센서, 진스스템, 나노엔텍, 수젠텍 등 6개사 비교대상으로 결정 PER(주가이수비율, 기업의 주가가 주당 순이익의 몇 배인지를 나타내는 지표) 방식을 활용해 계상하였습니다.

2-3. 15~16일 기관투자자 수요예측 결과 희망공모가(1만 3000원~1만 7000원) 하단에 못 미치는 금액에 공모주를 사겠다는 기관투자 참여 건수가 가장 많은 83건(총 참여건수의 50.92%)을 기록 히망가 하단보다 낮은 1만 원에 공모가 확정 지었습니다.

2-4. 기관투자자 수요예측 경쟁률 31.5대 1로 매우 저조 지난해 IPO(기업공개) 평균 경쟁률은 1193:1 의무보유 확약 신청건수도 0%. 공모주를 받은 기관투자 자긍이 상장 후 바로 주식을 시장에 내놓을 수 있다는 의미로 코스닥 시장 의무 보유확약 신청 건수는 평균 30% 수준입니다.

2-5. 공모자금 150억 원 중 연구개발에 85억 원, 카트리지 생산라인 증설 등 시설 자금에 29억 원, 운영자금 20억 원, 차입금 상환에 12억 원 활용할 계획입니다.

3-1. 청약일 전가 상장 일정이 반도체 제조과정에서 필요한 부품을 제조하는 업체인 비씨 엔씨와 겹쳐 동시 상장합니다.

3-2. 진단 검사 시장은 성장성이 높으나 의료기기 특성상 국가별 다양한 규제를 받으며 판매 허가 필요입니다. 또 글로벌 선도기업의 시장지배력이 74% 이상인 상황입니다.

노을은 제품 판매 초기 상태로 인지도가 낮아 판매처 확보에 어려움이 있습니다.

3-3. 공모가가 희망공모가보다 낮게 확정되면서 당초 예상했던 개발비 규모보다 공모로 조달하는 자금이 줄었습니다.

노을은 향후 기술 고동화, 신규사업을 위한 연구 개발비 지출 예상액을 2022년 61억 원, 2023년 70억 원으로 예상됩니다.

낮아진 공모금액으로 연구 개발에 책정된 자금은 85억 원으로 절반 수준입니다.

판매처 확보를 위한 마케팅 영업비용도 지속 증가할 것으로 예상하고 있어 개발비 부족 등에 따른 신규 차입 발생 가능성이 있습니다.

3-4. 기술 특례 상장 기업으로 이익이 나지 않는 상황이기 때문에 미래 예상이익을 기준으로 희망공모가를 산정했습니다. 올해 예상 매출액을 79억 원으로 예상됩니다.

이보다 5배 이상 높은 규모로 2024년~2025년 추정 순이익을 적용. (2022년 예상 매출액 79억 원, 당기손익 -78억 원→2024년 매출 401억 원, 당기순익 125억 원→2025년 836억 원, 298억 원 적용) 이는 신규사업 성공 및 매출처를 추가로 늘리는 것을 전제로 합니다.

3-5. 상장 직후 유통물량 32.87% 1개월 후 13.53%, 3개월 후 9.37% 작업 추가 헤제(상장 후 7일 내 보통주 1주로 전환되는 정환 우선주 포함. 3개월 의무보유)

3-6. 상장 후 주식으로 전환될 수 있는 스톡옵션 잔여수량은 총 18만 7287주 단 상장 후 1년 간 행사 가능한 물량은 없습니다. 행사 가는 공모주보다 높거나 거의 차이 없습니다.

6만 3860주(행사가 9889원)는 상장 1년 후인 2023년 4월 행사 시기 도래, 2만 1550주(1만 1200원), 10만 1887주(1만 3000원)는 2024년 1월 행사 시기 도래하다.

슈프리마는 다수의 글로벌 시장 조사 업체에서 작성한 바이오 인식 출입통제 시스템 시장의 주요 플레어로 이름을 올리고 있는 글로벌 기업입니다. 비대면, 비접촉 트렌드 변화에 맞추어 신제품들을 출시하여 새로운 선장 동력도 확보하고 있습니다.

슈프리마 로고와 제품이미지 출처:슈프리마

1. 기업개요

슈프리마는 (주)슈프리마 에이티 큐의 계열사로 2015년 12월(주)슈프리마 에이치큐에서 바이오 인식 시스템 및 설루션의 제조, 판매를 목적으로 인적 분할하여 설립돼 신설법인이며, 2016년 2월 코스닥에 상장되었습니다.

분기보고서(2021.09) 기준 최대주주는 슈프리마 에이치큐(이재원 31.58%)로 지분의 27.43%를 보유하고 있습니다.

2021년 3월 23일 개최된 제 6기 정기주주총회에서 방송장치 제조 및 판매, 벤처기업이나 창업자에 대한 투자 또는 이에 투자하는 조함에 대한 출자, 엑셀러레이터 활동(창업자 선발, 보육, 투자 등) 경영 및 기수 컨설팅업 등의 사업목적을 추가한 바 있습니다.

(주)슈프리마 에이치큐에 속항 계열회사로 (주)스프람에이치큐의 계열회사에는 (주)슈프리 마이 이디, (주)더그로, (주)슈프리 마비 브이, (주) 나란, (주)모카 시스템 6개의 자회사가 있습니다.

슈프리마는 내수보다 해외 매출 비종이 높은 기업으로 해외사업 지원을 목적으로 하는 7개의 연결 대상 종속회사를 두고 있으며, 각각 영국, 독일, 프랑스, 캐나다, 아랍에미레이트, 일본, 미국에 소재하고 있습니다.

2021년 3월 대표이사는 무영수에서 이재원, 김한철 각자 대표 체제로 변경된바 있습니다.

대표이사 중 이재원 각자대표이사는 최대주주인 (주)슈프리마에이치큐의 최대주주로 (주)슈프리마에 치큐의 대표이사, (주) 더 그루의 대표이사 등을 겸임하고 있습니다.

2016년 ISO9001, ISO 14001를 취득한 후 , 2018년 BioStar2 2.0에 대한 GS인증 취득하였고 2019년에는 바이오 인식(지문 및 얼굴)과 RFID 및 모바일 인식 기반의 하이브리드 출입통제시스템에 대한 조달우수 제품 지정을 받은 바 있습니다.

2. 바이오인식 보안 기술력 확보

출입보안, 근태관리에 사용되는 바이오인식 시스템과 노트북, 도어록, ATM 등 다양한 응용분야를 가진 바이오 인식 설루션 제품 및 스마트폰용 지문인식 통합 설루션을 생산, 공급하고 있습니다. 전 세계 140개국 이상 1,000여 개 고객사 및 파트너사에 바이오 인식 제품을 공급하고 있으며 매출의 76.5%가 해외 이세 발생하고 있습니다.

- 금고, 도어락, 모바일뱅킹, ATM 등 바이오인식과 관련된 다양한 전방 산업에 응용 - 스마트폰용 지문인식 솔루션

8,546

14.8%

- BioSign - SFM시리즈

기타

용역 등

3,877

6.7%

합계

57,770

100.0%

매출의 78.5%를 차지하는 바이오인식 시스템(BioStar)은 출입보안 및 근태관리 설루션으로, 주 52시간 금 무제에 대응하기 위한 근태 관리 설루션, 방문자 관리 시스템 등을 제공합니다. 해당 시스템은 고정/여연/유동 근무와 같은 다양한 근무규칙과 근로시간 지원합니다. 바이오인식 시스템에 사용되는 주요 바이오 인식 장치는 지문인식 장치(BioStation)와 얼굴인식 장치(FaceStartion)이며, 코로나19로 인해 비대면, 비접촉 장치에 대한 수요가 증가하면서, 얼 국인식 장치에 대한 관심이 증가하고 있습니다.

슈프리마 제품 정보 이미지 출처: 슈프리마

슈프리머 IR자료에 따르면 슈프리마의 얼굴인식 장치의 인증 속도는 실내 환경에서 1.27조, 실외 환경에서는 2.23초 수준으로 나타난 바 있습니다. 얼굴 인식 장치는 비주얼 인식가 적외선(IR) 인식을 융합하여 구현되며, 최대 5만 명의 사용자를 등록하여 얼 국인증(지문 인증 시 최대 10만 명)을 수행할 수 있습니다.

해당 장치는 7인치 LCD 화면으로 구성되며 130cm의 인증 범위를 제공하기 때문에, 지정된 영역에 얼굴을 맞출 필요 없이 단말기 앞을 지나가면 인증(워크 스루(walkthrugh) 인증)이 가능합니다.

반응형

얼굴인식 정확도 향상 및 옥외환경에서 동작하는 기술이 적용된 얼 국인식 시스템에 대해 2019년 5월 신제품(NEP) 인증을 획득한 바 있습니다. 동사는 초소형 지문인식 센서를 지원할 수 있는 지문인식 설루션인 BioSign을 개발하여 스마트폰 제조사 및 센서업체에 공급하고 있습니다.

스마트폰에서 지문인식을 지원하는 언더 디스플레이 지문인식 알고리즘인 BioSign 3.0 및 BioSingn 4.0을 개발하였으며, 2019년 초 미국 퀄컴사와 초음파식 언더 디스플레이 선세용 알고리즘 라이선스 계약을 체결하였고 삼성 스마트폰인 갤럭시 S10, 노트1 0, S20, 노트 20, S21등의 신세품에 정전식 및 광학식 언더 디스플레이 인식 센서용 알고리즘이 탑재되고 있습니다.

스마트 기기에 적용되는 슈프리마의 지문인식 알고리즘은 엔트리 피 포인트 페어링 방식의 2단계 매칭 지문인식 알고리즘으로 지문 센서 사이즈와 종류에 구애받지 않고, 정전식 센서부터 인디스 플레이 센서까지 동일한 성능으로 사용할 수 있는 것이 특징입니다.

또한 사용자의 지문 상태와 습관을 반영하는 지능형 자가 학습 알고리즘을 적용하여 사용할수록 인식률이 향상되도록 구현되었습니다.

IR자료에 따르면 슈프리마의 지문인식 장치는 1초당 150,00개의 지문을 확인할 수 있으며, 실내에서의 본인 거부율은 0.55%, 실외에서의 본인 거부율은 1.22%로 나타난 바 있습니다.

개발한 기술 및 제품들은 다수의 지식재산권을 통해 보호되고 있으며, WIPSON 검색 기준(2022. 01.27. 검색) 국내 특허권 64건, 특허출원 18, 상표권 7건을 보유하고 있는 것으로 확인됩니다.

3. 글로벌 생체인식 시장 및 지문인식 소프트웨어 시장 현황

최근 4차 산업혁명과 더불어 보안시장 역시 기술적으로 진화하고 있습니다.

물리적인 보안은 넘어 소프트웨어를 활용한 정보보안으로, 그리고 생체정보를 인식해 간편하고 분실 위험이 없는 개인 맞춤형 보안으로 나아가고 있습니다. 여기서 생채 인증기술을 개인마다 가지는 독특한 신체적, 행동적 틍징을 정보화하여 이용하는 것을 의미합니다.

주요 사업군은 생체인식 시장에 포함되며, 매출 중 76.5%가 해외 매출임을 고려하여 글로벌 시장을 중심으로 살펴보았습니다.

MarketsandMarkets(2020)에 따르면, 글로벌 생체인식 시장은 2020년 366억 달러(41조 원)에서 연평균 13.4% 성장하여 2025년 686억 달러(76조 9천억 원)에 다다를 것으로 전망됩니다.

생체인식 시장 2020년 기준 하드웨어 시장 (188억 달러)과 스프트웨어 시장(178억 달러)의 규모에 큰 차이가 없었으나, 2025년 기준으로 소프트웨어 시장(388억 달러)이 하드웨어 시장(298억 달러) 보다 압도적으로 큰 규모를 보입니다.

이를 통해 클라우드 기반 서비스 및 AI 기술을 생체인식 시스템에 탑재함으로써 다양한 애플리케이션에 대한 상호운용성 보장을 요구하는 소프트웨어의 수요가 증가하는 추세임을 알고 있습니다.

바이오인식 시스템에 가장 많이 사용되는 인증 방식은 지문인식으로,

Biometic System과 Market(2020) MarketsandMarkets(2020)에 따르면 2019년 155억 달러(19조 원) 수준이었으며, 2020년 168억 달러(20조 원)에서 2024년까지 연평균 10.19% 성장하여, 2024년 254달러(30조 원)의 시장을 형서할 것으로 전망됩니다.

3-1. 글로벌 생체인식 및 지문인식 소프트웨어 시장 전망

글로벌 생체인식 및 지문인식 소프트웨어 시장 전망그래프 이미지 출처:Biometric System Market(2020), MarketsandMarkets(2020),

현제는 지문인식 방식이 시자의 과반 이상(2020년 기준 지문인식방식: 51%, 얼굴인식 방식 28%)을 차지하지만 코로나 19일 후 비대면, 비점촉 서비스가 주를 이루면서 접촉식(접촉 신 생체인식 방식 CAGR(2020~2025):9.0%)보다는 얼굴 인식과 같은 비 점촉식 생체인식 기술(비접촉식 생체인식 방식 CAGR(2020~2025):16/1%) 높은 연평균 성장률을 보일 것으로 전망됩니다.

이러한 시장 변화에 따라 지문 인증방식에서 얼굴 인증 방식으로 사업을 확대해 나가고 있습니다.

FaceStation F2 제품에 AI기반 얼굴 인식 설루션을 탐재하였으며, 발열 감지 마스크 감지를 함께 수행하도록 하여 비접촉, 비대면 방식의 출입 통제 시스템을 제공하고 있습니다.

출입 통제 시스템을 제공하고 있습니다. 2021년 12월 시큐리티 어워즈 코리아 2021에서 얼굴인식 부문 설루션 대상을 수상한 바 있으며, 산업통상자원부 주관 2021 신기술 실용화 촉진대회 에서 산업기술 진흥 유공 신기술 실용화 부문 장관 펴 차을 수상했습니다.

4. 슈프리마 경쟁사 분석 하기

Omdia(2021)에 따르면, 바이오 인식을 활용한 출입통제 장치 분야에서 약 12.7%의 글로벌 시장 점유율을 기록해 2020년 세계 시장점유육 2위를 달성했습니다. 또한 슈프리마는 IHS Markit Report, 3rd Mark Reports and Analycics, Statista 등 다수의 글로벌 시자 조사업체에서 작성한 바이오인식 출입통제 및 시스템 시장의 주요 플레이어로 이름을 올리고 있는 글로벌 기업입니다.

등 다수의 글로벌 시장 조사 업체에서 작성한 바이오인식 출입 통재 및 시스템 시자의 주요 플레어로 이름을 올리고 있는 글로벌 기업입니다. 얼굴 인식 장치는 영국, 중국, 일본 순서로 수출이 많이 이루어지고 있으며 코로나 19의 영향으로 비접촉, 비대면 얼굴 인식 설루션 관련 매출이 2021년도에 크게 증가한 바 있습니다. 한편, 데이터 3 법의 개정으로 스마트 디바이스에 적용되는 생채인식 기술의 수요는 더욱 증가할 예정입니다.

전자 세명 법 개정안 시행으로 특정 기관에서만 발급 가능했던 인증서를 민간 기업에서 발급한 인증서도 사요 가 가능해짐에 따라 생체인식 기술의 활성화가 기대되고 있습니다.

4-1. 슈프리마의 주요 경쟁사

유니온 커뮤니티와 멜파스 등이 있습니다.

유니온커뮤니티 - 생체정보 인식을 기반으로 한 출입관리, 근태관리 등 응용서비스를 제공하는 기업입니다. 지문인식을 시작으로 홍채, 얼굴인식 등 다 야한 생체정보 인식 기술을 확보하였으며, 생체정보의 위조방지를 위한 기술 또한 확보하고 있습니다. 이를 기반으로 유니온 커뮤니티는 한국전력공사, kt, 청와대, 코스콤, 삼성 SDS 등 공공/민간 기업을 통해 서비스를 구축한 실적을 보유하고 있습니다.

멜파스- 임베디드 지문인식 센싱 모듈과 터치 센싱 플랫폼을 개발하였고 ITO 전극패턴과 정전용량 감지 기술을 애용한 터치스크린을 독자 개발하는 등 전자기기 임력 장치 중에서 터치 입력장치 제조업을 주력사업으로 영위하고 있습니다.

국내 경쟁사와 달리 내수보다는 수출 위주로 매출이 발생하고 있으며, 2020년 세계 바이오 인식 출입통제 시장에서 점유율 2위를 하는 등 경쟁력을 간접적으로 확인할 수 있습니다.

2020년 매출액을 비교하면 슈프리마가 577.7억 원, 유니온커뮤니티가 437.9억 원, 멜파스 502.4억 원으로 슈프리마 매출액 규모가 가장 높은 수준입니다.

수익성을 비교해 보면 영업이익률의 경우 18.4%로 가장 우수한 수익성을 보였고 그다음 유니온커뮤니티가 5.4%, 멜파스 2.4% 였습니다.

롯데케미컬 팬데믹 수준을 넘어서 벨류에이션 구간에 진입했다는 소식입니다. 자세한 내용을 살펴보도록 하겠습니다.

롯데케미칼 로고와 화학공장 이미지 출처: 롯데케미칼

1. 기업 개요

롯데 케미칼은 1976년 석유화학 제품의 제조, 판매업을 영위할 목적으로 설립되어 여수, 대산 및 울산 석유화학단지 내에 공장을 두고 있습니다.

올레핀 계열 및 방향족 계열의 석유화학 제품군을 연구, 개발, 제조 판매하며, 각국에 판매법인과 해외 지사를 설립하고 전 세계 다양한 국가로 제품을 수출하고 있습니다.

2020년 1월 롯데 첨단소재를 흡수 합병하였으며 울산 IPA증설, HDO 합작 신규 사업 등 각 공장의 증설에 투자를 진행 중입니다.

2. 사업 소개

2-1. 기초 소재 사업

롯데 케미칼 기초소재사업은 연간 450만 톤에 이르는 국내 화학사 1위의 에틸렌 생산량을 바탕으로 석유화학 제품의 중간 원료를 비롯하여 합성수지, 화성제품에 이르기까지 다양한 제품 포트폴리오를 보유하고 있습니다.

합성수지, 화성제품, 기초유분제품 이미지 출처: 롯데 케미칼

일상생활 속 합성수지- 생활용품부터, 농업, 공업, 의료용, 자동차, 최첨단 신소재까지 광범위하게 적용되며, 우리 삼의 가치를 높여줍니다.

어디에나 있는 화성제품- 원료와 제품의 수직계열화를 통해 시장 공급을 안정화하고, 고개 니즈에 맞는 신제품 개발을 위해 끊임없는 노력을 합니다.

우리에게 필요한 기초유분제품- 건설, 가전, 섬유산업의 원재료로 활용되는 고부가가치 제품으로 원료부터 제품 가지 수직 계열화된 효율적 생산 구조를 갖추고 있습니다.

2-2. 첨단소재사업

롯데케미컬 첨단소재사업은 가전, IT기기의 내외장재 소재에서부터 건축, 의료기기, 자동차의 최첨단 소재에 이르기까지 다양한 사업 영역에 걸쳐 고객 제품의 혁신을 위한 전문 소재 설루션을 선보입니다.

고기능 합성수지, 건축,인테리어, 수처리제품 관련 이미지 출처: 롯데케미칼

삶의 가치를 높여주는 고기능 합성수지-가전, IT기기의 내/외장재부터 에너지, 의료기기, 자동차의 최첨단 소재까지 고객 제품의 혁신을 위한 맞춤형 소재 설루션을 제공합니다.

공간의 창조적 연출 건축, 인테리어- 천연석의 단점을 보완하며, 심미성과 기능성을 살린 건축, 인테리어 소재로 다양한 공간에 적용되어 아름답고 쾌적한 생활공간을 만듭니다.

깨끗하고 안전한 물을 위한 수처리제품 - 세계 최고 수준의 분리막 기술을 바탕으로 깨끗하고 안전한 물을 제공하고 있습니다.

2-3. R&D

롯데케미칼은 회사 설립 이래 축적해 온 연구개발 역량을 바탕으로 원천기술 확보 및 신제품 개발을 위한 노력을 기울이고 있습니다. 글로벌 소재 전문기업으로 나아가기 위해 핵심 개발 역량을 지속적으로 강화하고 있으며, 해외 자회사들에 대한 제품 개발 및 기술지원을 확대하여 글로벌 전략을 뒷받침하고, 해외 자회사들에 대한 제품 개발 및 기술지원을 확대하여 글로벌 전략을 뒷받침하고 더 나아가 지구를 지키는 친환경 기술 개발에 앞장서 미래 가치를 창출하고 있습니다.

롯데케미칼 연구 이미지 출처: 롯데케미칼

대전연구소(기초소재)-폴리머 수지 개발, 촉매 연구, 올레핀/방향족 기반 스페셜티 제품 개발을 통해 원천기술 확보와 경쟁력 강화에 주력하고 있습니다. 대표적인 플라스틱 고분자 수지인 폴리올레핀계 수지에서부터 신소재까지 다양한 연구개발을 통하여 산업 적용 분야를 확대하며 지속 가능한 성장의 토대를 마련하기 위해 친환경 제품 개발과 미래 신성장 동역 발굴에도 힘쓰고 있습니다.

의왕연구소 (첨단소재)- 축적된 연구 경험과 기술력을 바탕으로 고기능성 합성수지 제품 및 건축 인테리어 자재를 개발하여 가전, IT기기의 내 외장 소재에서부터 건축, 의료기기, 자동차의 최첨단 소재에 이르기까지 다양한 사업 영억에 걸쳐 고객 제품의 혁신을 위한 전문 소재 설루션을 선보이고 있습니다. 또한 차세대 성장 동력으로서 수처리 분리막 기술을 개발하고, 국내외 하폐수 시설을 중심으로 시장 점유율을 확대해 나가고 있습니다.

이노베이션센터(서울연구소)-2018년 마곡 산업단지에 설립된 롯데케미컬 발굴하는 등 신산업 생태계 구축 활동에 힘쓰고 있습니다.

여수 생산기술 연구소 - 생산기술 연구소 롯데케미컬 여수공장 내에 소재하여 생산 현장과 밀착된 연구활동을 수행합니다. 공정연구, 촉매 개발, 품질 관리 업무를 담당하는 3개의 부서로 구성되어 있으며, 효율적인 분석과 혁신지향적인 연구개발 활동을 통해 생산 경쟁력 확보와 고객 만족도 향상에 기여하고 있습니다.

3. 투자의견 (증권사 의견 )

목표주가 29만 원으로 하향하며 매수 의견을 유지하다.

ROE 수준이 비슷했던 2019년 PBR 0.65배 적용하여 목표주가 29만 원 제시

화학 시활 악화로 인해 22년 실적 전망치 낮춰 목표 주가 7% 하향

하지만 12MF PBR은 0,45배로 팬데믹으로 인해 ROE 1.2%를 기록했던 20년 수준

22년 화학 시황은 쉽지 않으며 22년도 ROE는 6.8%로 예상하고 있는 만큼 팬데믹 수준의 벨류에이션은 저평가로 판단하고 있습니다.

반응형

4. 4분기 리뷰

4분기 영업이익 297억 원 기록 (컨센서스 대비 -87%, 전 부닉 대비 -90%)

전사적으로 모든 부문에서 수익성 악화되며 어닝쇼크를 기록하다.

4분기 영업이익이 전망치를 하회한 이유는 주요 화학제품 스프레드 축소로 인한 실적 악화 및 일회성 비용 1,500억 원(정기보수 400억 원, 재고평가손실 260억 원, 성과급 등)

영업이익에서 일회성 비용을 제거하면 컨센서스 대비 -22%, 전 부닉 대비 -41%

5. 2022년 1분기 전망은?

1~2월은 어렵지만, 3월부터 스프레드 개선, 예상되다.

역내 정기보수로 인한 공급 감소와 중국 수요 개선으로 인해 스프레드 점차 개선 예상

1~2월까지 중국 동계 올림픽 및 비수기로 인해 수요 감소로 스프레드 개선 어서 우나 3월부터는 개선될 가능성 높습니다.