상장폐지 결정을 내려진 신라젠은 이번 상장폐지 결정에 수용을 불가한다고 하였으며 코오롱 티슈진처럼 최종 결정 장기화 가 전망됩니다.

한국거래소가 1년 8개월간 거래가 정지됐던 신라젠에 대해 상장폐지 결정을 내리면서 거래 재개 기대에 한 껏 부풀었던 신라젠 소액주주들이 충격에 휩싸였습니다.

소액주주 숫자가 17만 명에 달한다는 점에서 거래 재개 가능성을 조심스레 점치던 시장의 예상이 빗나간 것입니다.

거래소가 시장 질서를 어지럽히는 기업들에 대해 강경 대응에 나선 게 아니냐는 의견도 나오고 있습니다.

다만 사측이 적그적으로 이의 신청에 나서겠다는 입장을 밝힌 데다 거래소 코스닥 시장 위원회가 개선 기간을 부여하며 다시 기회를 줄 수도 있는 만큼 최종적으로 상장폐지로 결론이 날지 두고 봐야 할 전망입니다.

1. 거래소 -개선 계획 이행 미흡하다.

한국거래소의 기업심사위원회를 열어서 신라젠의 상장폐지를 결정했습니다.

기업심사위원회는 사측의 개선 계획 이행 정도가 미흡하다는 점을 들어 이 같은 결론을 낸 것으로 알려졌습니다.

신라젠은 지난 2020년 11월에 기업심사 위원회로부터 개선기간 1년을 부여받았습니다. 기업심사위원회는 사측에 최대 주주 교체 등 지배구조 개선 내역과 더불어 계속 기업으로 소 존속 가능성을 증멸할 수 있는 영업 관련 개선 계획을 요구했습니다.

이에데 해 신라젠은 개선 기간이 끝난 지나 달 21일 개선 계획에 대한 이행내역서를 기업심사위원에 보고 했습니다.

사측은 지난해 5월 엠투 앤이 새로운 최대 주주로 등장한 뒤 지배구조를 개선하고 새로운 대표이사를 선임하는 들 개선 계획을 이행해 왔습니다.

그러나 실적 부진의 숙제는 풀지 못했습니다. 신라젠은 지난해 3분기 말 기준 누적 131억 원의 영업손실과 83억 원의 당기순손실을 기록하면서 흑자 전환에 실패했습니다.

매출액도 전년 동기 대배 73%가량 줄어든 2억 3447만 원에 그쳤습니다.

2. 신라젠 -수용 불가하다고 하고 적극 소명할 것으로 이야기하고 있습니다.

신라젠의 최종 상장폐지 여부는 기업심사위원회를 떠나 코스닥 시장위원회로 넘어가게 됐습니다.

기업심사위원회 결정 후 20 영업일 이내에 열리는 코스닥 시장위원회는 상장폐지 또는 개선 기간 부여 여부를 심의 의결합니다. 이에 따라 다음 달 18일 이전에 신라젠의 운명이 결정될 전망입니다.

코스닥시장위원회가 최종 상장폐지를 결정하면 신라젠은 정리매매를 거쳐 상장 폐지됩니다.

그러나 사측이 적극적인 대응에 나서겠습니다. 입장을 밝힌 만큼 이번 시장위원회에서 상장폐지가 최종 결정될 가능성은 낮은 것으로 관측됩니다.

2-1. 신라젠 회사 측 의견

그간 개선 계획을 충실히 이행해온 만큼 이번 결정은 받아들일 수 없다고 하였으며 기업 심사위원회 결정에 대해 이의 신청을 하고 시장위원회에서 적극적으로 소명하겠다고 합니다.

3 코오롱 티슈진 사례 따를 듯... 소액주주 소송으로 움직일 듯...

증권가에선 앞서 기업 신사 위에서 상장폐지 결정을 받은 코오롱 티슈진이 시장 위에서 두 차례 개선 기간을 부여받으며 상장폐지를 면하고 있는 만큼 신라젠 역시 비슷한 절차를 거칠 것으로 예상하고 있습니다.

3-1. 코오롱 티 수진

2019년 5월 거래 정지후 8월 기업심사위원회에서 상장폐지 통보를 받은 뒤 시장 위로 넘어가 2019년 10월 12개월의 개선 기간을 부여받았습니다.

1년의 개선 기간이 지나고 열린 시장 위에서 또 한 번 상장폐지가 결정됐습니다.

사측이 이에 불복해 이의 신청에 나선 뒤 시장위원회는 두 차례 속개를 거듭하며 2020년 12월 1년의 개선 기간을 재차 부여했습니다.

지난해 12월 개선 기간이 끝난 코오롱 티슈진은 지난 7일 개선 계획 이행내역서를 제출한 후 또다시 시장위원회의 삼 팜을 기다리는 중입니다.

코오롱 티슈진과 마찬가지로 신라젠도 상장폐지 수용불가 의사를 명확히 하면서 적 그적으로 이의 신청에 나서겠다는 뜻을 맑힌 만큼 상장폐지 여부가 최종 결정되기까지는 수년이 걸릴 전망입니다.

게다가 시장위원회에서 최종 상장폐지를 결정하더라도 신라젠이 이에 대해 불복 소송을 내면서 기나긴 법적 분쟁으로 이어질 가능성도 존재합니다.

거래소 기업심사위원회 상장폐지 결정에 뿔난 신라젠 소액주주들은 거래소를 상대로 소송에 나설 움직임을 보이고 있습니다.

2020년 말 기준 신라젠의 소액주주는 17만 4186명, 주식수는 6625만 3111주(지분율 92.60%)에 달한다고 합니다.

3-1. 신라젠 소액주주모임 대표 의견

지난해 이미 법률 검토를 받아둔 상태라며 이번 주 내로 소송에 참여할 주주들을 모집해 변호사 선임에 나설 것이라 하고 다음 주 중으로 신라젠 주식 거래를 방해한 혐의로 손병두 거래소 이사장을 상대로 한 고소장을 접수할 것이라고 하였습니다.

'기업관련 뉴스' 카테고리의 다른 글

| LIG넥스원-2.6조 무기수출 역사를 쓰고/포스코,두산중공업도 중동에서 수주를... (0) | 2022.01.22 |

|---|---|

| 바이오팜 솔루션즈- 뇌전증 신약 을 필두로 IPO도전 하다. (0) | 2022.01.20 |

| 카카오페이 증권- 개미투자자 소액투자금을 모아 무려 투자금이 1조를 넘어서다. (0) | 2021.12.31 |

| LG에너지 솔루션- 시가총액 70조 대어가 2022년 코스피 상장하다. (0) | 2021.12.08 |

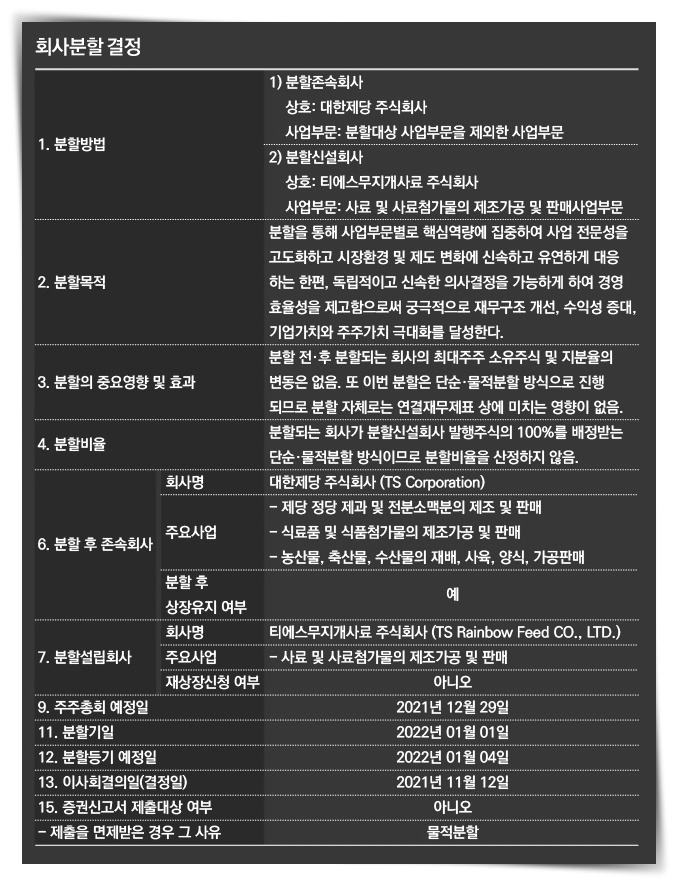

| TS대한제당- 물적분할 하다. 그런데 주주들이 좋아한다. (0) | 2021.11.22 |